Pour être tenu informé des futurs événements organisés par Lokizi et de l’actualité sur la location meublée abonnez-vous à notre newsletter mensuelle.

La fiscalité BIC (Bénéfices Industriels et Commerciaux) en location meublée

Location meublée : rappel

Est considérée comme location meublée tout local d'habitation ou logement proposé à la location et déjà garni d'un équipement mobilier nécessaire à l'utilisation normale du locataire et respectant la règlementation en vigueur (équipement mobilier minimum du décret n° 2015-981 du 31/07/2015).

Dès lors que les conditions de mobilier ne sont pas remplies la location n'est pas considérée comme meublée mais comme location vide (ou nue).

Des revenus de location meublée qualifiés en BIC (Bénéfices Industriels et commerciaux) :

Déclaration obligatoire en BIC pour les revenus de location meublée

Tous les revenus locatifs issus de la location meublée sont caractérisés comme des Bénéfices Industriels & Commerciaux (BIC) et sont soumis à l'imposition sur le revenu avec obligation déclarative.

Perçu comme commerçant vis-à-vis de l'administration fiscale (car percevant des revenus issu d'une activité commerçante de loueur en meublé), le propriétaire-bailleur, qualifie ses revenus tirés de la location meublée en BIC, et non pas en revenus fonciers, comme c’est le cas avec la location nue, et ce quel que soit le statut du Loueur en meublé (non professionnel LMNP ou professionnel LMP).

Quelle que soit la durée de mise en location, les revenus issus de locations meublées saisonnières ou de location meublée classique sont soumis à la même classification fiscale : en BIC. Ainsi, que le logement soit loué partiellement ou totalement, à une clientèle de passage ou à une clientèle utilisant le logement comme résidence principale, toutes les formes de locations meublées sont imposées dans la catégorie des Bénéfices Industriels et Commerciaux (BIC).

Chaque année, le montant annuel des bénéfices perçus en location meublée doit être déclaré auprès de l'administration fiscale, en complément des autres revenus. Les obligations déclaratives varient selon le régime d'imposition du loueur.

Pour + d'infos sur le détail des revenus de location meublée, consultez également notre page " déterminez les loyers d’une location meublée ".

Exonération de fiscalité pour les revenus « raisonnables » de logement meublé :

Certains revenus locatifs issus de la location ou sous-location meublée d’une partie de la résidence principale du propriétaire, et dits "raisonnables" par le législateur, sont non imposables. 2 types de revenus locatifs sont concernés par cette exonération fiscale, à condition qu'ils remplissent les conditions suivantes :

- 1er cas : résidence principale du locataire / sous-locataire

- le logement est destiné à la résidence principale du locataire ou du sous-locataire (étudiant par exemple), ou à la résidence temporaire du locataire (ou sous-locataire) s’il justifie d’un travail saisonnier (agriculture, tourisme, restauration, spectacles, centres de loisirs/vacances, sport professionnel, etc.)

- le loyer (hors charges) ne dépasse pas 199€/an/m² en Ile de France ou 147€/m²/an dans les autres régions - 2ème cas : chambre d'hôtes, meublé de tourisme et locations meublées courte durée

- le logement n’est pas destiné à la résidence principale du locataire (chambre d’hôte par exemple)

- le montant maximum des revenus locatifs n’excède pas 760€/an

Les revenus de location meublée ou sous-location meublée conformes aux conditions ci-dessus ne sont pas soumis à l'obligation déclarative des BIC.

Fiscalité de la location meublée : 2 régimes dimposition des BIC (Bénéfices Industriels et Commerciaux)

Il existe 2 régimes d'imposition pour les revenus locatifs issus de la location meublée, appliqués de plein droit selon le montant des revenus perçus.

En location meublée, la règle fiscale est la suivante : tant que les revenus annuels issus de la location meublée ne dépassent pas un certain montant c'est le régime du micro-BIC qui s'applique (avec abattement forfaitaire), et dès lors que les revenus dépassent le seuil règlementaire c'est le régime du BIC au réel qui s'applique automatiquement.

Le propriétaire-bailleur a toutefois la possibilité de choisir le régime d'imposition BIC au réel si ce changement de régime d'imposition est plus favorable pour la fiscalité de sa location meublée (en respectant certaines règles auprès de l'administration fiscale : courrier de levée d'option, n° SIRET, calendrier etc.).

En résumé, les revenus issus de la location meublée peuvent être déclarés au régime micro-BIC au régime du BIC au réel, selon le montant perçu annuellement et/ou selon l’option choisie par le propriétaire loueur. L'un ou l'autre régime choisi impactera différemment le calcul de l'impôt sur le revenu.

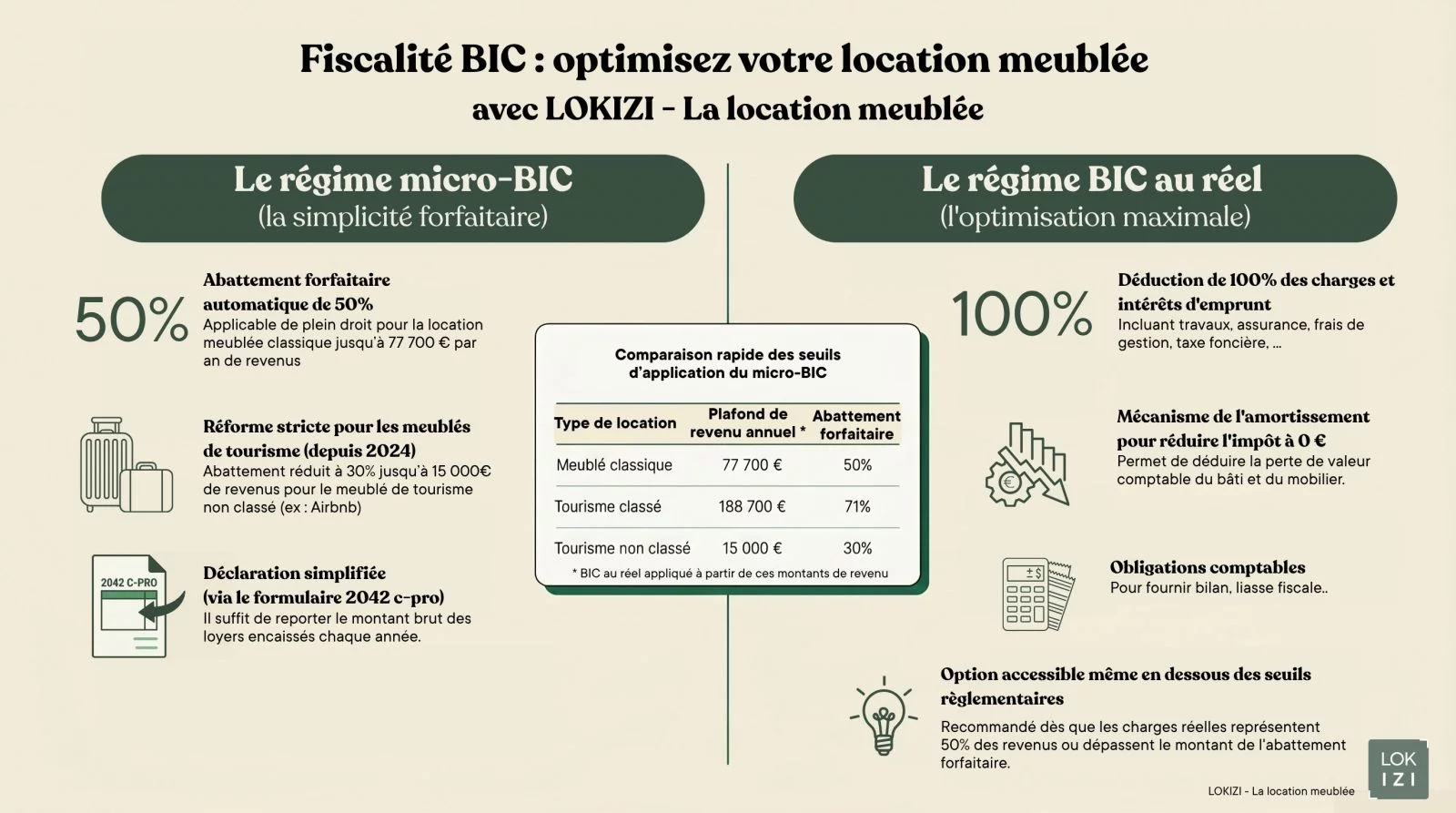

Le régime forfaitaire de micro-BIC avec abattement

En location meublée, le régime du micro-BIC est appliqué de plein droit dans les conditions ci-dessous :

- si le montant annuel des revenus perçus est inférieur à 77 700€ (seuil règlementaire pour le meublé classique). S'il s'agit de location touristique le seuil varie à la baisse, avec par exemple en meublé saisonnier non classé (ex: Airbnb), le seuil est dorénavant réduit à 15 000€ (attention nouveau seuil depuis 2024).

- le revenu imposable est calculé après abattement forfaitaire, pouvant varier de 30% (si meublé de tourisme non classé) à 50% (si meublé classique à usage de résidence principale du locataire).

NB: des conditions particulières s'appliquent pour les biens loués en meublés de tourisme classés et les chambres d'hôtes en micro-BIC : abattement forfaitaire de 71% jusqu'à 77 700€ de revenus locatifs. Attention au nouveau plafond.

Une fois l'abattement forfaitaire appliqué, l'administration procède au calcul de l'impôt selon le barème progressif de l'impôt du loueur en meublé.

Pour + d'infos sur les modalités pratiques spécifiques du micro-BIC (et les nouvelles règles fiscales du meublé de tourisme notamment) : consultez notre fiche sur le régime du micro-BIC.

Le régime fiscal de BIC réel simplifié : le plus avantageux

Le régime du BIC au réel est appliqué de plein droit dans les conditions ci-dessous :

- si le chiffre d'affaires annuel des loyers perçus avec la location meublée est supérieur à 15 000€ (si meublé de tourisme on classé) ou 77 700€ (si meublé classique ou meublé de tourisme classé)

- 100% des charges liées à l'activité de location meublée peuvent être déduites du revenu imposable (travaux, intérêts d'emprunt, dépenses locatives, diverses telles que transport pour rendre à une AG, frais de gestion et comptabilité, assurances PNO, frais de syndic, taxes foncières, impôts, etc.)

- déduction des parts d’amortissement du bien et du mobilier et de l'immobilier

En deçà du seuil règlementaire, le régime du BIC au réel peut également être appliqué sur option auprès de l'administration fiscale (au moment des formalités de lancement de l'activité de location meublée ou également à postériori)...une formule souvent plus intéressante pour le loueur en meublé. Le changement de régime fiscal en faveur du BIC au réel prut présenter un réel intérêt quand le montant des charges par exemple dépasse le taux de l'abattement du micro-BIC.

Le régime fiscal du BIC au réel nécessite une comptabilité détaillée et donc le recours à un expert comptable spécialisé en location meublée (notamment pour le calcul des parts d'amortissement).

Pour + d'infos sur le régime du BIC au réel, consultez notre fiche sur le Régime du BIC au réel

Fiscalité 2024 : zoom sur les nouveautés du micro-BIC pour les meublés de tourisme

Depuis la Loi de Finances 2024, les conditions d'application du micro-BIC dépendent du mode de la location meublée, selon qu'il s'agisse de location d'habitation classique (en longue durée) ou de location touristique (avec une distinction sur le meublé de tourisme classé ou non classé).

Le taux d'abattement forfaitaire est réduit à 30% pour les meublés de tourisme non classé, accessible jusqu'à 15 000€ de revenus perçus en meublés.

Cette modification de taux d'abattement forfaire est applicable de façon rétroactive, sur les revenus locatifs de 2023.

Exception : si le meublé de tourisme est classé le taux d'abattement forfaitaire est de 71% (dans la limite de 188 700€), avec majoration possible de 21% (pour 15 000€ de revenus) si le bien est situé en zone rurale.

En savoir plus sur la fiscalité des BIC (Bénéfices Industriels et Commerciaux) pour votre activité de location meublée LMNP ?

Parce qu'il n'est pas toujours évident d'être au fait de la règlementation en vigueur sur tous les aspects, notre équipe experte LOKIZI - LA LOCATION MEUBLÉE vous conseille et vous accompagne sur la fiscalité BIC la plus appropriée pour votre location meublée.

Notre équipe d'experts se tient à votre disposition pour établir un diagnostic personnalisé de la fiscalité de votre location meublée pour définir avec vous les meilleurs choix possibles pour déclarer vos revenus locatifs...avec à la clé 0€ d'impôt sur votre location meublée !

Contactez-nous pour une étude gratuite sur-mesure.

FAQ de la fiscalité en location meublée

Toutes les locations meublées (touristiques, longue durée etc.) sont imposées dans la catégorie des BIC (Bénéfices Industriels et Commerciaux), et non pas dans la catégorie des revenus fonciers (qui concerne les locations vides).

Certaines locations meublées dont les revenus sont considérés comme raisonnables (voir les conditions ci-dessus) peuvent être exonérées d'impôt.

Certaines locations meublées dont les revenus sont considérés comme raisonnables (voir les conditions ci-dessus) peuvent être exonérées d'impôt.

Lorsqu'on est loueur en meublé 2 régimes fiscaux sont possibles pour la déclaration de ses revenus locatifs : le régime du micro-BIC (avec abattement forfaitaire de 30% à 50%, selon l'usage du bien loué en meublé) ou le régime du BIC au réel (avec déduction de 100% des charges et des parts d'amortissement réalisé sur l'immobilier, le mobilier et les travaux).

La fiscalité du micro-BIC change en 2024 pour les meublés de tourisme.

La fiscalité du micro-BIC change en 2024 pour les meublés de tourisme.

Pour réduire au maximum ou anéantir complètement le revenu imposable en location meublée, le meilleur moyen est de déclarer ses revenus sous le régime fiscal du réel, en pratiquant l'amortissement sur l'immobilier, le mobilier et les travaux. Autre option : percevoir des loyers "raisonnables" exonérés d'impôt sur sa location de locaux meublés.

La 1ère déclaration à effectuer est l'enregistrement de l'activité de location meublée : auprès du site de l'INPI. A cette étape le loueur en meublé se officialise son activité, informe l'administration du choix de son régime fiscal (régime micro-BIC ou régime du BIC au réel). En retour, il obtient son numéro de SIRET qui lui sera nécessaire pour toutes les formalités administratives.

Ensuite, chaque année le loueur en meublé doit déclarer auprès de l'administration fiscale tous les revenus perçus en location meublée, en même temps que sa déclaration de revenus. Les revenus de location meublée sont à déclarer dans la catégorie des BIC (Bénéfices Industriels et Commerciaux), et non pas en revenus fonciers.

Tant que les frais liés à la location meublée d'un bien sont relativement faibles, il est conseillé de privilégier le micro-BIC, qui est le régime de plein droit jusqu'à un certain seuil (77 700€ en location meublée classique). Le régime du micro-BIC a l'avantage d'être simple et rapide car il n'y a qu'à reporter le montant le montant brut des recettes annuelles.

Il y a éventuellement à choix à opérer en faveur du régime réel si le montant des charges atteint, voire dépasse, 50% des revenus locatifs. Il faut alors prendre en considération les charges réelles, les intérêts d’emprunt, la taxe foncière, ainsi que les parts d'amortissement du bien et du mobilier.

Pour savoir quel est le meilleurs choix de régime fiscal et s'il est judicieux de procéder à un changement, rien de tel que se faire conseiller par un expert !

En régime micro-BIC, la déclaration fiscale est simple et rapide : il suffit de reporter le montant brut des loyers encaissés dans la déclaration complémentaire 2042 C-PRO (recettes annuelles avec charges comprises). L’administration fiscale se charge ensuite d'appliquer automatiquement l’abattement forfaitaire (50 % en location meublée classique) et les éventuels prélèvements sociaux.

⚠️ Pensez bien à obtenir le numéro SIRET via le guichet des formalités des entreprises (INPI), indispensable même en LMNP. Le SIRET devra être renseigné dans la déclaration de revenus.

En résumé pour déclarer une location meublée au régime du micro-BIC : il suffit de renseigner le montant des loyers bruts sur la 2042 C-PRO, l’administration calcule ensuite l’abattement automatiquement.