1 pièce(s)

1 pièce(s) Rouen - Darnétal (76160)

Rouen - Darnétal (76160)

Nous contacter

Nous contacter

Réf. : 2302-0582/T

Vente studio meublé 20m² (Rouen est - Darnétal 76)

Rouen - Darnétal (76160)

Idéalement situé pour un investissement locatif LMNP rentable, découvrez ce studio meublé et équipé de 20m².

ROUEN est – DARNETAL, proche des commerces et de l’école d’architecture, studio entièrement meublé et équipé de 20m² avec parking, situé au rez-de-chaussée d'une résidence sécurisée, et composé d’une pièce de vie avec kitchenette et placards et d’une salle de douche avec WC.

Bon à savoir : fenêtres double vitrage PVC avec volets roulants, chauffage individuel électrique, parking au sous-sol de la résidence.

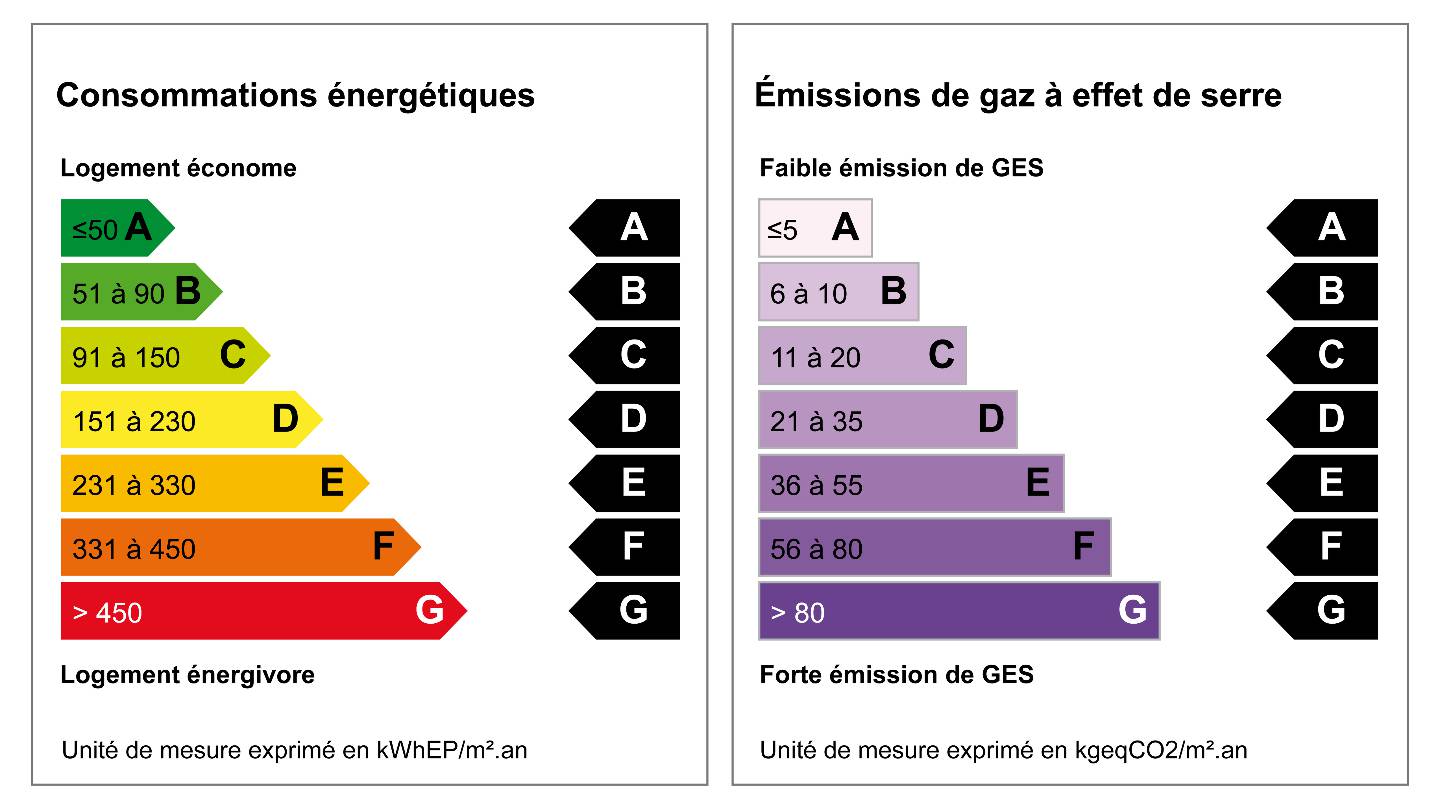

DPE : Indice D/ GES : Indice B.

Sur place ou à proximité : commerces et services (dont supermarché et marché hebdomadaire), transports (Tram ligne T3 à 150 m avec accès direct à la Gare de Rouen, bus lignes 300 / 301 / 340 au pied de la résidence,station Barrières de DARNETAL), accès rapide à N28 et centre ville / CHU.

Vente avec option de gestion complète par notre société LOKIZI, spécialiste de la location meublée longue durée, vous proposant une rentabilité élevée. Autres studios disponibles dans cette résidence .Description

- surface de 20m²

- 2 étages

- RDC

- studio

- meublé

- douche

- parking

- chauffage électrique

Indice de conso. énergétiques

- a

- b

- c

- d

- e

- f

- g

Indice d'émission de gaz à effets de serre

- a

- b

- c

- d

- e

- f

- g

Une question sur cette annonce ? N'hésitez pas à nous contacter.

Tél. 07 61 14 62 38Horaires :

du lundi au vendredi de 9h à 12h30 et de 14h à 17h30

Vous souhaitez nous contacter, remplissez le formulaire ci-dessous.

Questions fréquentes

Toutes les FAQ propriétaires

proprietaire

Vous vous lancez en location meublée et avez besoin d'en savoir plus sur quelques points précis du contrat-type de location meublée?

Voici un point récapitulatif du bail de location meublée proposé par LOKIZI, basé sur les questions les plus fréquentes que nous rencontrons au quotidien dans les échanges avec les propriétaires-bailleurs (ou futurs bailleurs).

proprietaire

En location meublée classique, le locataire élit son domicile dans le logement qui lui est loué en meublé d'habitation, il en fait sa résidence principale.

Dès lors que le locataire est en place au 1er janvier de l'année, il est redevable de la taxe d'habitation, qu'il s'agisse d'un bail de location meublée d'1 an ou ramené à 9 mois pour le cas d'un étudiant.

En location meublée longue durée (meublé d'habitation), le propriétaire n'a donc pas à payer la taxe d'habitation dès lors que le locataire (résident principal) y est installé au 1er janvier de l'année d'imposition concernée.

La taxe d'habitation sur la résidence principale est complètement supprimée depuis 2023. Ce qui n'est pas le cas de la taxe d'habitation sur la résidence secondaire, qui reste redevable par le propriétaire.

A noter : dès lors que le logement est loué en meublé touristique, la taxe d’habitation est redevable par le propriétaire-bailleur car les locataires n’y élisent pas leur résidence principale.

proprietaire

Alors que l’une et l’autre des formules de location proposent un logement déjà meublé, la principale différence entre location meublée classique et location meublée touristique repose sur l’occupation que va en faire le locataire.

En location meublée classique, le locataire occupe le logement meublé à titre de résidence principale, alors qu’en location touristique le locataire occupe le logement à titre temporaire, pour une nuit, une semaine ou quelques mois sans y élire domicile.

D’un côté (en location classique), les revenus sont réguliers et versés tous les mois (pendant plusieurs années voire plusieurs dizaines d’années), et tant que les locataires sont « sélectionnés » sur leur solvabilité tout se passe bien.

De l’autre (en location touristique), les revenus peuvent fluctuer selon l’afflux de touristes (pour cause de crise sanitaire COVID, météo ou autre événement) et ce mode de location nécessite une gestion de planning très complexe et très chronophage pour limiter la vacance locative.

La location de courte durée n’est pas soumise à la règlementation spécifique de la location meublée à usage de résidence principale (équipement mobilier minimum, loyer, durée de location..) mais peut dans certaines villes très touristiques être soumise à une règlementation locale spécifique, évolutive, et beaucoup plus contraignante (changement d’usage du bien immobilier en préalable à la mise en location, permis de louer, compensation financière ou immobilière...).

Côté fiscalité, tous les revenus issus de la location meublée (touristique ou classique) sont fiscalement traités de la même façon, dans la catégorie des BIC (Bénéfices Industriels & Commerciaux), qu'ils soient issus de location touristique ou de location "classique". Les revenus de location meublée perçus par le propriétaire-bailleur sont déclarés soit sous le régime du micro-BIC, soit sous le régime du BIC au réel. A noter que l’abattement forfaitaire en micro-BIC peut atteindre 71% sur les meublés de tourisme classés ou les chambres d’hôtes (contre 30% pour les locations meublées non classées).

Autre particularité fiscale, quand le bien est loué en formule touristique, la taxe d’habitation est acquittée par le propriétaire (qui peut parfois être redevable d'une surtaxe d’habitation dans certaines villes) tant que le locataire n'y élit pas son domicile principal.

Halte aux idées reçues !

Alors que le niveau de revenu généré peut être bien différent, la location meublée classique est très souvent bien plus rentable que la location touristique, très impactée par les charges et taxes (frais de conciergerie, frais divers de ménage, réparations et travaux, abonnements énergie à la charge du propriétaire, charges sociales, taxe d'habitation…). Il ne faut pas se limiter à la seule comptabilisation du montant des revenus encaissés en fin d’année mais bien prendre en compte tout ce qui peut venir en déduction des recettes pour évaluer la vraie rentabilité d'une location meublée (les charges et la fiscalité...qui vient de changer en 2024 sur les meublés de tourisme).

En cas de doute sur le mode de location le plus adapté et le plus rentable pour votre logement, l’équipe d’experts LOKIZI se tient à votre disposition pour une simulation de revenus et de fiscalité.

proprietaire

LOKIZI peut intervenir sur tout ou partie de la gestion d'une location meublée :

- mise en location du bien

- gestion locative du bien

- fiscalité des revenus locatifs de la location meublée (conseil, comptabilité)

- prestation annexe : ameublement

Pour confier la gestion locative de son logement meublé, la démarche est simple : il suffit de prendre contact avec le service commercial LOKIZI qui, après échanges, établit une simulation de loyer sur les critères propres à la typologie du bien, à ses équipements et à sa localisation. A cette étape, si besoin, une proposition d'ameublement sur-mesure peut également être jointe.

Après accord sur la proposition de loyer et de prestation de gestion, un mandat de mise en location et un mandat de gestion sont contractualisés et LOKIZI prend le relai sur la gestion locative intégrale du bien. NB: la mise en location et la gestion locative sont indissociables chez LOKIZI.

Pour la gestion comptable et fiscale des revenus locatifs (indépendante de la gestion locative), une proposition de services sur-mesure est également établie (sur demande) en fonction de la complexité du sujet (éventuelle création de société, éventuelle conversion juridique du bien, antériorité de comptabilité, nombre de bilans à gérer, etc.). Le cabinet d'expertise comptable spécialisé dans le meublé LMNP / LMP créé en partenariat avec LOKIZI prend ensuite le relai pour le déploiement de toutes les actions comptables nécessaires (bilan, liasses fiscales, etc. ).

Tout propriétaire-bailleur peut ainsi confier en toute sérénité l'intégralité de la gestion de sa location meublée à LOKIZI.

Contactez-nous pour une simulation de loyer et/ou une simulation de fiscalité pour votre bien.

proprietaire

Spécialisée dans la location meublée longue durée (à l'année), Lokizi propose des studios, appartements et maisons très prisés des locataires en mobilité (étudiants, professionnels, familles, jeunes retraités).

Les locataires occupant les logements meublés en font leur résidence principale, s’engagent par bail de location de 12 mois renouvelable (ou 9 mois non renouvelable si étudiant) et bénéficient de la souplesse du préavis d’1 mois pour quitter leur logement à tout moment.

Un propriétaire confiant son bien à Lokizi fait par conséquent le choix de proposer en location un bien dont il n’aura pas la jouissance pendant toute la durée du mandat de gestion, et peut récupérer l’usage de son bien (pour vente ou utilisation personnelle ou familiale), en le signifiant dans un délai de 3 mois minimum avant la date anniversaire du bail de location.

A la différence de la location touristique, la location meublée classique assurée par LOKIZI garantit au propriétaire une location rentable et sereine, sans aléas de calendrier, sans aléas de revenus locatifs, et sans aléas de respect du logement loué.

Contactez-nous pour un comparatif courte durée ou longue durée pour votre location meublé (loyers, revenus & charges, fiscalité...)

proprietaire

La prestation de mise en location fait partie de la prestation globale assurée par LOKIZI.

L’équipe Lokizi reste toutefois à votre disposition pour étudier toute demande exceptionnelle de gestion locative n’incluant pas la mise en location pour votre logement.