Vendu

1 pièce(s)

1 pièce(s)

Illkirch-Graffenstaden (67400)

Illkirch-Graffenstaden (67400)

Nous contacter

Nous contacter

Ref. : 2201-0492/T

Vente studio 23m² avec parking (Strasbourg - Illkirch)

Illkirch-Graffenstaden (67400)

Strasbourg-sud, à Illkirch-Graffenstaden, au sein de la 1ère métropole du Grand-Est et à proximité immédiate des principaux pôles économiques et universitaires, studio climatisé meublé de 23m², situé au 2ème étage (avec ascenseur) d’une résidence récente sécurisée de 103 logements, avec parking et tram au pied de la résidence, et comprenant :

- entrée

- kitchenette avec plaques de cuisson, micro-onde et réfrigérateur

- pièce à vivre (actuellement équipée de table de repas, placard-penderie et lit double couchage)

- salle de bains (avec baignoire, WC et sèche-serviette)

- parking aérien privatif avec accès sécurisé.

- entrée

- kitchenette avec plaques de cuisson, micro-onde et réfrigérateur

- pièce à vivre (actuellement équipée de table de repas, placard-penderie et lit double couchage)

- salle de bains (avec baignoire, WC et sèche-serviette)

- parking aérien privatif avec accès sécurisé.

Bon à savoir : chauffage électrique / climatisation / laverie au sous-sol de la résidence / parties communes récemment rénovées en 2021.

Sur place ou à proximité immédiate : tram E (arrêt La Colonne, avec accès direct gare de Strasbourg et Strasbourg-centre en 12mn et 15mn), parc d’Innovation et Campus universitaire, complexe sportif, centre commercial Illkirch Baggersee, accès aéroport en 12mn en voiture.

Option de gestion locative en location meublée assurée par LOKIZI (mise à jour mobilier, mise en location, gestion, fiscalité u meublé LMNP / LMP).

Les informations sur les risques auxquels ce bien est exposé sont disponibles sur le site Géorisques : www.georisques.gouv.fr

Votre contact LOKIZI : Hélène Héry (ADC 3301 2024 000 003 345)

Description

- surface de 23m²

- studio

- meublé

- 2ème étage

- ascenseur

- baignoire

- parking extérieur

- laverie sur place

- climatisation

logement extrêmement performant

A

B

C

D

E

F

Passoire énergétique

G

Passoire énergétique

logement extrêmement peu performant

peu d'émissions de CO2

A

B

C

D

E

F

G

émissions de CO2 très importante

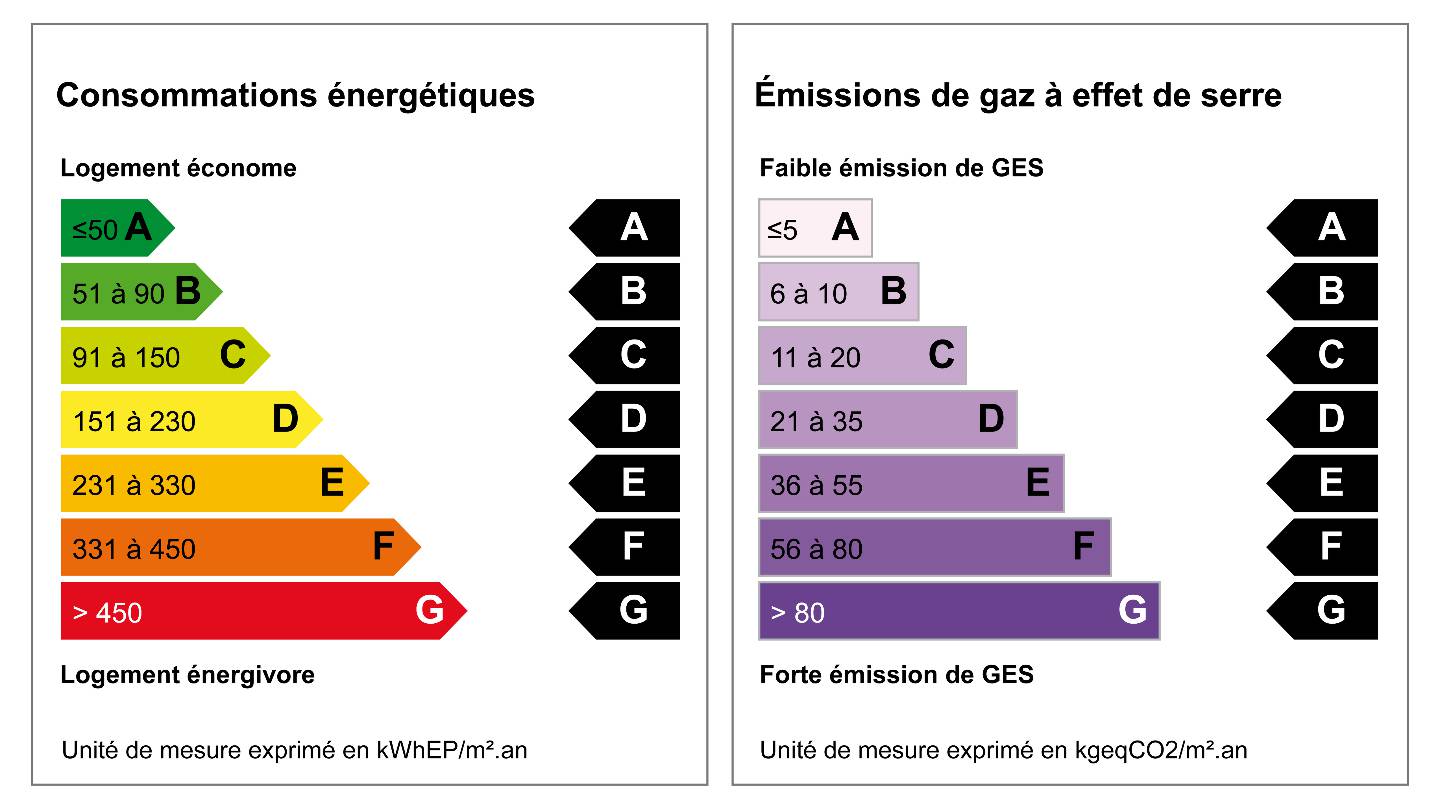

| Performance énergétique | Performance climatique |

| B | A |

| 91 kWh/m²/an | 2 kg CO₂/m²/an |

Montant estimé des dépenses annuelles d'énergie pour un usage standard (abonnement compris) :

Entre 171 € et 232€ par an - Année de référence : 2021

Date de réalisation du DPE : 17/5/2023

Entre 171 € et 232€ par an - Année de référence : 2021

Date de réalisation du DPE : 17/5/2023

Une question sur cette annonce ? N'hésitez pas à nous contacter.

Tél. 07 61 14 62 38SAS LOKIZI

SIREN 818112914 - mentions légales

Horaires :

du lundi au vendredi de 9h à 12h30 et de 14h à 17h30

Barème des honoraires de TRANSACTION

Mis à jour le 10 décembre 2024

MISSIONS LOKIZI POUR LA TRANSACTION VENTE :

- Estimation gratuite du bien (selon marché)

- Prise de mandat

- Communication de l'offre du bien : shooting professionnel, rédaction de l'annonce et diffusion sur nos différents supports de communication (site web, réseaux sociaux, mailings, et sur nos plateformes partenaires)

- Sélection des acquéreurs potentiels et organisation des visites

- Coordination avec le ou les notaires

- Revisites et relevé des compteurs (électriques / gaz / eau) avant signature de l'acte authentique

- Assistance à la signature de l'acte authentique (chez le notaire ou via signature électronique réglementaire)

TAUX DE COMMISSIONS ET HONORAIRES T.T.C. (du prix hors honoraires)

A la charge du vendeur ou de l'acquéreur suivant convention

| Prix du bien (hors honoraire) | Taux d'honoraires maximum appliqué | Honoraires TTC |

|---|---|---|

| Jusqu'à 100 000 | 11% (TTC) | Jusqu'à 11 000 euros |

| De 101 000 à 199 000 | 6% (TTC) | 6 060 11 940 euros |

| De 200 000 à 299 000 | 6% (TTC) | 12 000 17 940 euros |

| De 300 000 à 399 000 | 6% (TTC) | 18 000 23 940 euros |

| De 400 000 à 499 000 | 6% (TTC) | 24 000 29 940 euros |

| De 500 000 à 599 000 | 6% (TTC) | 30 000 35 940 euros |

| De 600 000 à 699 000 | 6% (TTC) | 36 000 41 940 euros |

| De 700 000 à 799 000 | 6% (TTC) | 42 000 47 940 euros |

| De 800 000 à 899 000 | 5% (TTC) | 40 000 44 950 euros |

| A partir de 900 000 | 4,5% (TTC) | A partir de 40 500 euros |

Bon à savoir : Si le bien acquis intervient dans le cadre d'un investissement locatif, le coût de ces honoraires est déductible / amortissable des futurs revenus de locations meublées perçus sur ce bien (valable seulement sous régime d'imposition du BIC* au réel), selon la réglementation en vigueur.

*BIC : Bénéfices Industriels & Commerciaux

SAS LOKIZI - 109 rue de la Course 33000 Bordeaux - tél : 05.56.15.07.07 www.lokizi.frSAS au capital de 3 000 euros - APE 6831Z - RCS Bordeaux 818 112 914 00010 - TVA FR 37 818 112 914 - Carte immobilière CPI 3301 2024 000 000 024

Garantie financière AIG Transaction sur immeubles et fonds de commerce : 110 000

Assurance Responsabilité Civile Professionnelle AIG n°22041941353

Télécharger

| Bien en copropriété | OUI |

| Nombre de lots | 173 |

| Copropriété soumise à plan de sauvegarde articles 29-1A et 29-1 de la loi n°65.557 du 10/7/1965 et article L.615-6 du présent code. |

NON |

| Charges annuelles copro | 1 220 |

logement extrêmement performant

A

B

C

D

E

F

Passoire énergétique

G

Passoire énergétique

logement extrêmement peu performant

peu d'émissions de CO2

A

B

C

D

E

F

G

émissions de CO2 très importante

| Performance énergétique | Performance climatique |

| B | A |

| 91 kWh/m²/an | 2 kg CO₂/m²/an |

Montant estimé des dépenses annuelles d'énergie pour un usage standard (abonnement compris) :

Entre 171 € et 232€ par an - Année de référence : 2021

Date de réalisation du DPE : 17/5/2023

Entre 171 € et 232€ par an - Année de référence : 2021

Date de réalisation du DPE : 17/5/2023

Vous souhaitez nous contacter, remplissez le formulaire ci-dessous.

Questions fréquentes

Toutes les FAQ propriétaires

proprietaire

LOKIZI - La location meublée intervient sur plus de 30 villes en France pour la location et la gestion locative des biens meublés qui lui sont confiés, parmi lesquelles Bordeaux, Paris (et l’ensemble de l’Ile de France), Lille, Marseille, Nice, Toulouse, Pau, Poitiers, Tours, Lyon, Orléans, Avignon, Rouen, Clermont-Ferrand, La Rochelle.

D’autres villes sont en projet de déploiement sur le territoire français.

N’hésitez pas à nous consulter pour connaître les possibilités de prestation dans votre ville (simulation gratuite de loyer)

proprietaire

La prestation de mise en location fait partie de la prestation globale assurée par LOKIZI - la location meublée. Nous considérons en effet que l'étape de recherche, sélection et installation du locataire est primordial dans le bon déroulement d'une location (durabilité, régularité des règlement, respect du logement etc).

L’équipe Lokizi reste toutefois à votre disposition pour étudier toute demande exceptionnelle de gestion locative n’incluant pas la mise en location pour votre logement.

proprietaire

Vous êtes propriétaire-bailleur et vous souhaitez en savoir davantage sur les modalités pour mettre fin au bail de location meublée vous liant à votre locataire (délai, formalités, conditions de congé, etc.).

Voici les questions fréquentes pour la résiliation du bail en location meublée (à usage de résidence principale du locataire).

proprietaire

Spécialisée dans la location meublée longue durée (à l'année), LOKIZI - La location meublée propose des studios, appartements et maisons très prisés des locataires en mobilité (étudiants, professionnels, familles, jeunes retraités).

Les locataires occupant les logements meublés en font leur résidence principale, s’engagent par bail de location de 12 mois renouvelable (ou 9 mois non renouvelable si étudiant) et bénéficient de la souplesse du préavis d’1 mois pour quitter leur logement à tout moment.

Un propriétaire confiant son bien à LOKIZI - La location meublée fait par conséquent le choix de proposer en location un bien dont il n’aura pas la jouissance pendant toute la durée du mandat de gestion, et peut récupérer l’usage de son bien (pour vente ou utilisation personnelle ou familiale), en le signifiant dans un délai de 3 mois minimum avant la date anniversaire du bail de location.

A la différence de la location touristique, la location meublée classique assurée par LOKIZI- La location meublée garantit au propriétaire une location rentable et sereine, sans aléas de calendrier, sans aléas de revenus locatifs, et sans aléas de respect du logement loué.

Vous hésitez entre location courte touristique et location longue durée?

Contactez-nous pour un comparatif courte durée ou longue durée pour votre location meublée (loyers, revenus & charges, fiscalité...).

proprietaire

LOKIZI - La location meublée assure une prestation de gestion « tout compris » pour décharger ses clients propriétaires de toute préoccupation de logistique, de calendrier, ou de trésorerie.

Aucune surprise pendant la location, rien de plus ne sera à débourser (sauf bien sûr le diagnostic technique préalable et les éventuels coûts de travaux).

Du shooting photo, jusqu’aux démarches administratives tout est inclus dans les honoraires de gestion LOKIZI - La Location meublée.

Quelques exemples de frais INCLUS dans les honoraires LOKIZ- La location meublée (et souvent facturés en sus par d'autres agences immobilières) :

- frais de vacation

- frais de déplacement

- participation aux Assemblées Générales de copropriété (sur demande)

- relances et éventuelles actions judiciaires pour défaut de paiement des loyers locataires

- gestion des sinistres.

Les honoraires de gestions LOKIZI- La location meublée sont de 8 à 10% selon la complexité du bien.

Pour en savoir , consultez notre page dédiée aux honoraires de gestion.

proprietaire

Les revenus issus de la location meublée doivent être déclarés dans la catégorie des BIC (Bénéfices Industriels & Commerciaux), soit sous le régime fiscal du micro-BIC, soit sous le régime fiscal du BIC au réel simplifié.

Le niveau d'impôt à devoir sur les revenus locatifs perçus en location meublée dépend du régime fiscal BIC choisi (généralement au moment de la déclaration de début d'activité).

Pour un même montant de revenus, l'imposition finale peut varier très largement, donc il convient de faire des simulations fiscales sur le régime BIC le plus favorable à votre situation

Voici quelques précisions sur les 2 régimes fiscaux de la location meublée longue durée :

Régime de micro-BIC

- régime avec abattement forfaitaire de 50%

- régime accessible jusqu'à un plafond de revenus annuels de 77 700€

- régime appliqué de plein droit (sauf si levée d'option pour le régime réel)

- aucune autre déduction de charge possible

- régime fiscal le plus simple en location meublée

- conditions du micro-BIC différentes en location touristique

Régime de BIC réel simplifié

- régime appliqué de plein droit dès 77 700€ de revenus en meublé longue durée à usage de résidence principale du locataire

- régime du BIC au réel également accessible sur option en deça du seuil règlementaire de 77 700€ (si plus intéressant que micro-BIC pour le loueur)

- charges liées à l’activité de location meublée déduites à 100% (frais de gestion et comptabilité, assurances, copro et syndic, frais de déplacements, frais divers liés au meublé, taxes et impôts, frais d’acquisition du bien immobilier et intérêts d’emprunt...)

- parts d’amortissements déductibles des recettes locatives (pour l’immobilier, le mobilier et les travaux) permettant de réduire le revenu imposable

- amortissement reportable à l'infini sur les revenus du meublé

- comptabilité requise (avec notamment bilan comptable, liasses fiscales etc.)

- régime fiscal le plus contraignant ... mais le puissant en location meublée car permet une imposition à 0€.

Selon le régime fiscal choisi, l’impôt à devoir sur les revenus de la location meublée peut être plus ou moins important.

Bon à savoir : en location meublée il est tout à fait possible de ne payer aucun impôt (oui 0€ d’impôt !), à conditions d’opter pour le régime du BIC au réel et de pouvoir déduire une part importante de charges et d’amortissements de ses recettes.

LOKIZI - La location meublée conseille les propriétaires-bailleurs dans le choix du régime fiscal le plus adapté à leur situation et intervient ensuite dans l'accompagnement comptable de la location meublée (nécessaire avec le régime du BIC au réel).