2 pièce(s)

2 pièce(s)

Bordeaux (33000)

Bordeaux (33000)

Nous contacter

Nous contacter

Ref. : 2507-ATK2026-0873

Vente appartement 2 pièces de 36m² (Bordeaux centre - Bourse)

Bordeaux (33000)

Bordeaux hyper-centre (rue Saint-Rémi, quartier piéton), dans le périmètre classé centre historique UNESCO, à 2 pas des trams B, C et D, entre Grand Théâtre et place de la Bourse, notre agence LOKIZI vous propose en EXCLUSIVITÉ ce lumineux appartement T1bis de 36m². Situé au 4ème et dernier étage d'un bel immeuble pierre ce logement bénéficie d'un environnement calme sur cour et comprend :

- séjour avec coin cuisine

- salle de bains avec WC

- espace nuit sous pente avec placards de rangement.

Bon à savoir : chauffage électrique / taxe foncière 1041€ / charges annuelles 1400€ / bien disponible et libre de toute occupation.

Sur place et à proximité immédiate : tous commerces et nombreux restaurants, shopping, théâtres, cinéma, quais de la Garonne, zone commerçante Sainte Catherine. Tous transports (bus, bat3, et tram avec accès direct à gare St Jean et aéroport de Bordeaux-Mérignac). Parking Bourse à quelques pas.

Idéal pour un investissement immobilier locatif en LMNP. Vente avec possibilité de gestion complète par LOKIZI-La location meublée en meublé longue durée.

Les informations sur les risques auxquels ce bien est exposé sont disponibles sur le site Géorisques www.georisques.gouv.fr.

Contact : Hélène HÉRY (ADC 3301 2024 000 003 345).

Description

- Surface de 36m²

- 4ème étage

- T1bis avec espace nuit

- SDB avec baignoire

- tram B, C, D

- chauffage électrique

logement extrêmement performant

A

B

C

D

E

F

Passoire énergétique

G

Passoire énergétique

logement extrêmement peu performant

peu d'émissions de CO2

A

B

C

D

E

F

G

émissions de CO2 très importante

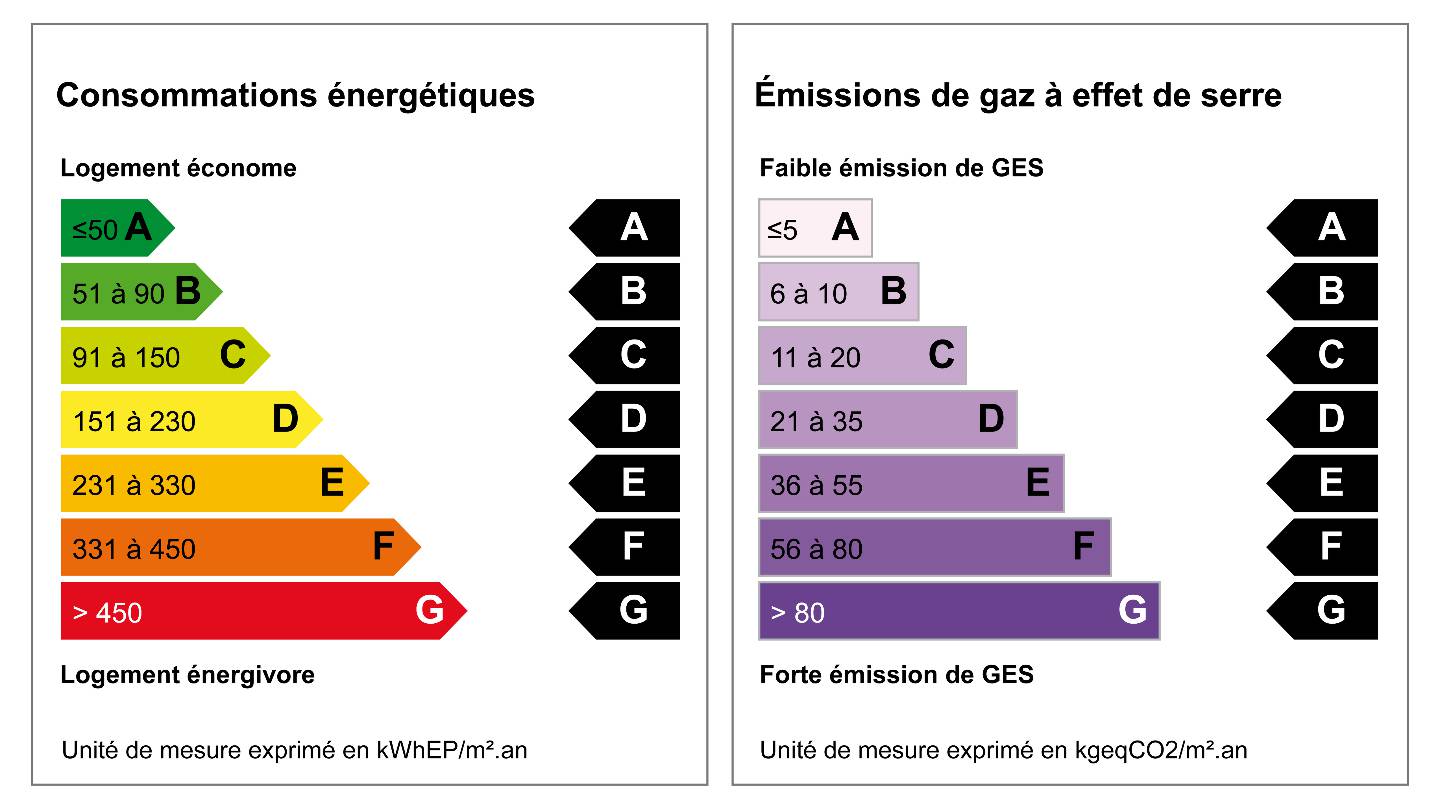

| Performance énergétique | Performance climatique |

| D | B |

| 190 kWh/m²/an | 7 kg CO₂/m²/an |

Montant estimé des dépenses annuelles d'énergie pour un usage standard (abonnement compris) :

Entre 703€ et 951€ par an - Année de référence : 2021

Date de réalisation du DPE : 13 janvier 2026

Une question sur cette annonce ? N'hésitez pas à nous contacter.

Tél. 07 61 14 62 38SAS LOKIZI

SIREN 818112914 - mentions légales

Horaires :

du lundi au vendredi de 9h à 12h30 et de 14h à 17h30

Barème des honoraires de TRANSACTION

Mis à jour le 10 décembre 2024

MISSIONS LOKIZI POUR LA TRANSACTION VENTE :

- Estimation gratuite du bien (selon marché)

- Prise de mandat

- Communication de l'offre du bien : shooting professionnel, rédaction de l'annonce et diffusion sur nos différents supports de communication (site web, réseaux sociaux, mailings, et sur nos plateformes partenaires)

- Sélection des acquéreurs potentiels et organisation des visites

- Coordination avec le ou les notaires

- Revisites et relevé des compteurs (électriques / gaz / eau) avant signature de l'acte authentique

- Assistance à la signature de l'acte authentique (chez le notaire ou via signature électronique réglementaire)

TAUX DE COMMISSIONS ET HONORAIRES T.T.C. (du prix hors honoraires)

A la charge du vendeur ou de l'acquéreur suivant convention

| Prix du bien (hors honoraire) | Taux d'honoraires maximum appliqué | Honoraires TTC |

|---|---|---|

| Jusqu'à 100 000 | 11% (TTC) | Jusqu'à 11 000 euros |

| De 101 000 à 199 000 | 6% (TTC) | 6 060 11 940 euros |

| De 200 000 à 299 000 | 6% (TTC) | 12 000 17 940 euros |

| De 300 000 à 399 000 | 6% (TTC) | 18 000 23 940 euros |

| De 400 000 à 499 000 | 6% (TTC) | 24 000 29 940 euros |

| De 500 000 à 599 000 | 6% (TTC) | 30 000 35 940 euros |

| De 600 000 à 699 000 | 6% (TTC) | 36 000 41 940 euros |

| De 700 000 à 799 000 | 6% (TTC) | 42 000 47 940 euros |

| De 800 000 à 899 000 | 5% (TTC) | 40 000 44 950 euros |

| A partir de 900 000 | 4,5% (TTC) | A partir de 40 500 euros |

Bon à savoir : Si le bien acquis intervient dans le cadre d'un investissement locatif, le coût de ces honoraires est déductible / amortissable des futurs revenus de locations meublées perçus sur ce bien (valable seulement sous régime d'imposition du BIC* au réel), selon la réglementation en vigueur.

*BIC : Bénéfices Industriels & Commerciaux

SAS LOKIZI - 109 rue de la Course 33000 Bordeaux - tél : 05.56.15.07.07 www.lokizi.frSAS au capital de 3 000 euros - APE 6831Z - RCS Bordeaux 818 112 914 00010 - TVA FR 37 818 112 914 - Carte immobilière CPI 3301 2024 000 000 024

Garantie financière AIG Transaction sur immeubles et fonds de commerce : 110 000

Assurance Responsabilité Civile Professionnelle AIG n°22041941353

Télécharger

| Bien en copropriété | OUI |

| Nombre de lots | 5 |

| Copropriété soumise à plan de sauvegarde articles 29-1A et 29-1 de la loi n°65.557 du 10/7/1965 et article L.615-6 du présent code. |

NON |

| Charges annuelles copro | 1 400€ |

logement extrêmement performant

A

B

C

D

E

F

Passoire énergétique

G

Passoire énergétique

logement extrêmement peu performant

peu d'émissions de CO2

A

B

C

D

E

F

G

émissions de CO2 très importante

| Performance énergétique | Performance climatique |

| D | B |

| 190 kWh/m²/an | 7 kg CO₂/m²/an |

Montant estimé des dépenses annuelles d'énergie pour un usage standard (abonnement compris) :

Entre 703€ et 951€ par an - Année de référence : 2021

Date de réalisation du DPE : 13 janvier 2026

Vous souhaitez nous contacter, remplissez le formulaire ci-dessous.

Questions fréquentes

Toutes les FAQ propriétaires

proprietaire

Alors que l’une et l’autre des formules de location proposent un logement déjà meublé, la principale différence entre location meublée classique et location meublée touristique repose sur l’occupation que va en faire le locataire.

Cette notion d'occupation va avoir des incidences sur la disponibilité du bien, sur la régularité ou non des revenus, sur la fiscalité et sur la rentabilité du bien.

Voici quelques points de repères pour identifier la différence entre location meublée "classique" et location touristique (meublé de tourisme) :

En location meublée classique, le locataire occupe le logement meublé à titre de résidence principale, via un bail de location, alors qu’en location touristique le locataire occupe le logement à titre temporaire, pour une nuit, une semaine ou quelques mois sans y élire domicile.

D’un côté (en location classique), les revenus sont réguliers et versés tous les mois (pendant plusieurs années voire plusieurs dizaines d’années), et tant que les locataires sont « sélectionnés » sur leur solvabilité tout se passe bien.

De l’autre (en location touristique), les revenus peuvent fluctuer selon l’afflux de touristes (pour cause de crise sanitaire COVID, météo ou autre événement) et ce mode de location nécessite une gestion de planning très complexe et très chronophage pour limiter la vacance locative.

La location de courte durée n’est pas soumise à la règlementation spécifique de la location meublée à usage de résidence principale (équipement mobilier minimum, loyer, durée de location..) mais peut dans certaines villes très touristiques être soumise à une règlementation locale spécifique, évolutive, et beaucoup plus contraignante (changement d’usage du bien immobilier en préalable à la mise en location, permis de louer, compensation financière ou immobilière, autorisation de mairie et de copropriété...).

Côté fiscalité, tous les revenus issus de la location meublée (touristique ou classique) sont fiscalement traités dans la catégorie des BIC (Bénéfices Industriels & Commerciaux), qu'ils soient issus de location touristique ou de location "classique".

Les revenus de location meublée perçus par le propriétaire-bailleur sont déclarés soit sous le régime du micro-BIC (avec abattement 50%), soit sous le régime du BIC au réel. A noter quen location touristique l’abattement forfaitaire du micro-BIC peut atteindre 50% sur les meublés de tourisme classés ou les chambres d’hôteset être réduit à 30% pour les locations meublées non classées. Le régime réel permet de déduire 100% des charges et de pratiquer l'amortissement (avec des seuils d'accès différents en location touristique ou en location longue durée).

Autre particularité fiscale, quand le bien est loué en formule touristique, la taxe d’habitation est acquittée par le propriétaire (qui peut parfois être redevable d'une surtaxe d’habitation dans certaines villes) tant que le locataire n'y élit pas son domicile principal.

Halte aux idées reçues !

Alors que le niveau de revenu généré peut être bien différent, la location meublée classique peut souvent être bien plus rentable que la location touristique, très impactée par les charges et taxes (frais de conciergerie, frais divers de ménage, réparations et travaux, abonnements énergie à la charge du propriétaire, charges sociales, taxe d'habitation…).

Il ne faut pas se limiter à la seule comptabilisation du montant des revenus encaissés en fin d’année mais bien prendre en compte tout ce qui peut venir en déduction des recettes pour évaluer la vraie rentabilité d'une location meublée (les charges et la fiscalité...qui vient de changer en 2024 sur les meublés de tourisme).

En cas de doute sur le mode de location le plus adapté et le plus rentable pour votre logement, l’équipe d’experts LOKIZI- La location meublée se tient à votre disposition pour une simulation de revenus et de fiscalité.

proprietaire

LOKIZI - La location meublée accorde une attention particulière sur la solvabilité de ses candidats à la location.

Selon le profil du candidat preneur de bail (étudiant, professionnel en mobilité, famille, ...) différentes pièces justificatives sont exigées pour candidater sur un bien meublé proposé par LOKIZI - La location meublée. Ces pièces sont ensuite scrupuleusement étudiées pour évaluer les meilleures conditions possibles de règlement de loyer à venir.

Selon la situation, un ou plusieurs garants (personnes physiques) peuvent être demandés pour assurer les bonnes conditions de règlement du loyer (cas d'un candidat étudiant par exemple). Pour compléter son niveau de garantie sur les loyers impayés, Lokizi - La location meublée peut ponctuellement proposer une offre partenaire (exemple : Garantme).

Pour chaque bien mis en location, l’équipe LOKIZI - La locxation meublée sélectionne le candidat locataire offrant les meilleures garanties de longévité dans l’occupation du logement ainsi que les meilleures garanties de solvabilité.

Un dépôt de garantie (correspondant à 2 mois de loyers) est également demandé à chaque locataire à la signature du bail de location. Ce dépôt de garantie peut être partiellement ou totalement utilisé en fin de bail pour combler un éventuel impayé de loyer.

L’équipe de gestion locative de LOKIZI - La location meublée assure (avec succès) les éventuelles relances en cas de loyer impayé.

Grâce à son organisation, ses outils et ses moyens de gestion mis en place, LOKIZI - La location meublée bénéficie d’un taux de loyer impayé de 0% !

proprietaire

LOKIZI- La location meublée peut intervenir sur tout ou partie de la gestion d'une location meublée :

- mise en location du bien

- gestion locative du bien

- fiscalité des revenus locatifs de la location meublée (conseil, comptabilité)

- prestation annexe : équipement mobilier du logement.

Pour confier la gestion locative de son logement meublé, la démarche est simple : il suffit de prendre contact avec notre service commercial LOKIZI- La location meublée qui, après échanges, établit une simulation de loyer sur les critères propres à la typologie du bien, à ses équipements et à sa localisation. A cette étape, si besoin, une proposition d'ameublement sur-mesure peut également être jointe.

Après accord sur la proposition de loyer et de prestation de gestion, un mandat de mise en location et un mandat de gestion sont contractualisés et LOKIZI- La location meublée prend le relai sur la gestion locative intégrale du bien.

NB : la mise en location et la gestion locative sont indissociables chez LOKIZI - La location meublée.

Pour la gestion comptable et fiscale des revenus locatifs (indépendante de la gestion locative), une proposition de services sur-mesure est également établie (sur demande) en fonction de la complexité du sujet (éventuelle création de société, éventuelle conversion juridique du bien, antériorité de comptabilité, nombre de bilans à gérer, etc.). Le cabinet d'expertise comptable spécialisé dans le meublé LMNP / LMP créé en partenariat avec LOKIZI prend ensuite le relai pour le déploiement de toutes les actions comptables nécessaires (bilan, liasses fiscales, etc. ).

Tout propriétaire-bailleur peut ainsi confier en toute sérénité l'intégralité de la gestion de sa location meublée à LOKIZI - La location meublée.

Contactez-nous pour une simulation de loyer et/ou une simulation de fiscalité pour votre bien.

proprietaire

La prestation de mise en location fait partie de la prestation globale assurée par LOKIZI - la location meublée. Nous considérons en effet que l'étape de recherche, sélection et installation du locataire est primordial dans le bon déroulement d'une location (durabilité, régularité des règlement, respect du logement etc).

L’équipe Lokizi reste toutefois à votre disposition pour étudier toute demande exceptionnelle de gestion locative n’incluant pas la mise en location pour votre logement.

proprietaire

En location meublée classique, le locataire élit son domicile dans le logement qui lui est loué en meublé d'habitation, il en fait sa résidence principale.

En location meublée longue durée (meublé à usage de résidence principale), le propriétaire n'est donc pas redevable de la taxe d'habitation de son bien, dès lors que le locataire y est installé (en tant que résident principal) au 1er janvier de l'année d'imposition concernée.

La taxe d'habitation sur la résidence principale est définitivement supprimée depuis 2023. Ce qui n'est pas le cas de la taxe d'habitation sur la résidence secondaire, qui reste redevable par le propriétaire.

A noter : dès lors que le logement est loué en meublé touristique (et constituant fiscalement la résidence secondaire du propriétaire), la taxe d’habitation est redevable par le propriétaire-bailleur car les locataires n’y élisent pas leur résidence principale.

proprietaire

Différents paramètres entrent en jeu pour la fiscalité d’une location meublée :

- le statut juridique du bien (détenu en nom propre ou en société, en indivision, etc.),

- le statut du loueur (LMNP ou LMP),

- le mode de location (meublé touristique pour clientèle de passage, ou meublé longue durée pour usage résidentiel)

- le régime fiscal BIC choisi pour le traitement des revenus (micro-BIC ou BIC au réel), ainsi que l'éventuel dispositif fiscal lié à l’acquisition du bien (avec ou sans réduction d’impôt sur le revenu, avec ou sans TVA, etc).

Pour connaître la fiscalité la mieux adaptée (et la plus favorable !) à votre situation, notre équipe LOKIZI d’experts en fiscalité immobilière se tient à votre disposition pour vous établir une simulation fiscale personnalisée, sans engagement.

Soucieuse de soulager ses clients propriétaires à chaque étape de la location meublée, LOKIZI peut également vous proposer un solution de gestion complète de votre fiscalité : déclaratifs, bilans comptables, liasses fiscales…

Pour en savoir plus, contactez-nous !

Neuilly-sur-Seine (92200)

Nouveauté

Vente appartement 3 pièces 97m² (Neuilly-sur-Seine)

1 139 050,00 €

Bordeaux (33300)

Nouveauté