Vendu

4 pièce(s)

4 pièce(s)

Champigny-sur-Marne (94500)

Champigny-sur-Marne (94500)

Nous contacter

Nous contacter

Ref. : 2502-0864/T

Vente appartement 4 pièces de 66m² (Paris est- Champigny s/Marne 94)

Champigny-sur-Marne (94500)

Champigny-sur-Marne, à 20mn de Paris en RER, dans le quartier résidentiel du Maroc, LOKIZI vous propose à la vente ce lumineux appartement traversant T3bis de 66m², entièrement meublé et équipé, avec balcon et cave, situé au 1er étage d'un immeuble de 5 étages, et comprenant :

- entrée avec placard-penderie

- salon prolongé d'un balcon (avec canapé et TV)

- séjour avec cuisine semi-ouverte et espace repas (équipée de réfrigérateur-congélateur, plaques de cuisson gaz, four, micro-ondes, lave-vaisselle, petit électroménager, kit vaisselle)

- 2 chambres avec lit double couchage (dont 1 avec bureau et placard-penderie)

- salle d'eau (douche + lave-linge)

- balcon avec mobilier extérieur

- cave

Bon à savoir : chauffage gaz / parking extérieur libre / fibre / expo nord-sud / taxe foncière 1402€ / renta brute 6,10% / bail de location en cours.

Sur place ou à proximité : tous commerces et services, écoles, transports RER A / E et bus (gare de Champigny / Saint Maur) avec accès direct à Paris Gare de Lyon en 20mn, infrastructures sportives et culturelles (piscine, patinoire, médiathèque, cinéma, théâtre etc), base nautique (aviron, canoë-kayak, etc), bucoliques bords de Marne (avec notamment quai Galliéni, guinguettes, GR), grand espace vert du Parc du Tremblay en coeur de ville. Accès rapide à autoroute A4 et A86.

A noter : 2 nouvelles gares de Champigny reliées au Grand Paris Express à partir de 2026 (avec métro ligne 15, et connexion avec transilien ligne P).

Pour en savoir + et visiter ce bien : contacter Hélène HÉRY (ADC 3301 2024 000 003 345).

Les informations sur les risques auxquels ce bien est exposé sont disponibles sur le site Géorisques www.georisques.gouv.fr

Description

- Surface de 66m²

- T3bis traversant

- 1er étage

- imm de 5 étages

- meublé

- 2 chambres

- douche

- lave-vaisselle

- lave-linge

- balcon

- cave

- chauffage gaz

- expo nord-sud

- fibre

- parking libre

logement extrêmement performant

A

B

C

D

E

F

Passoire énergétique

G

Passoire énergétique

logement extrêmement peu performant

peu d'émissions de CO2

A

B

C

D

E

F

G

émissions de CO2 très importante

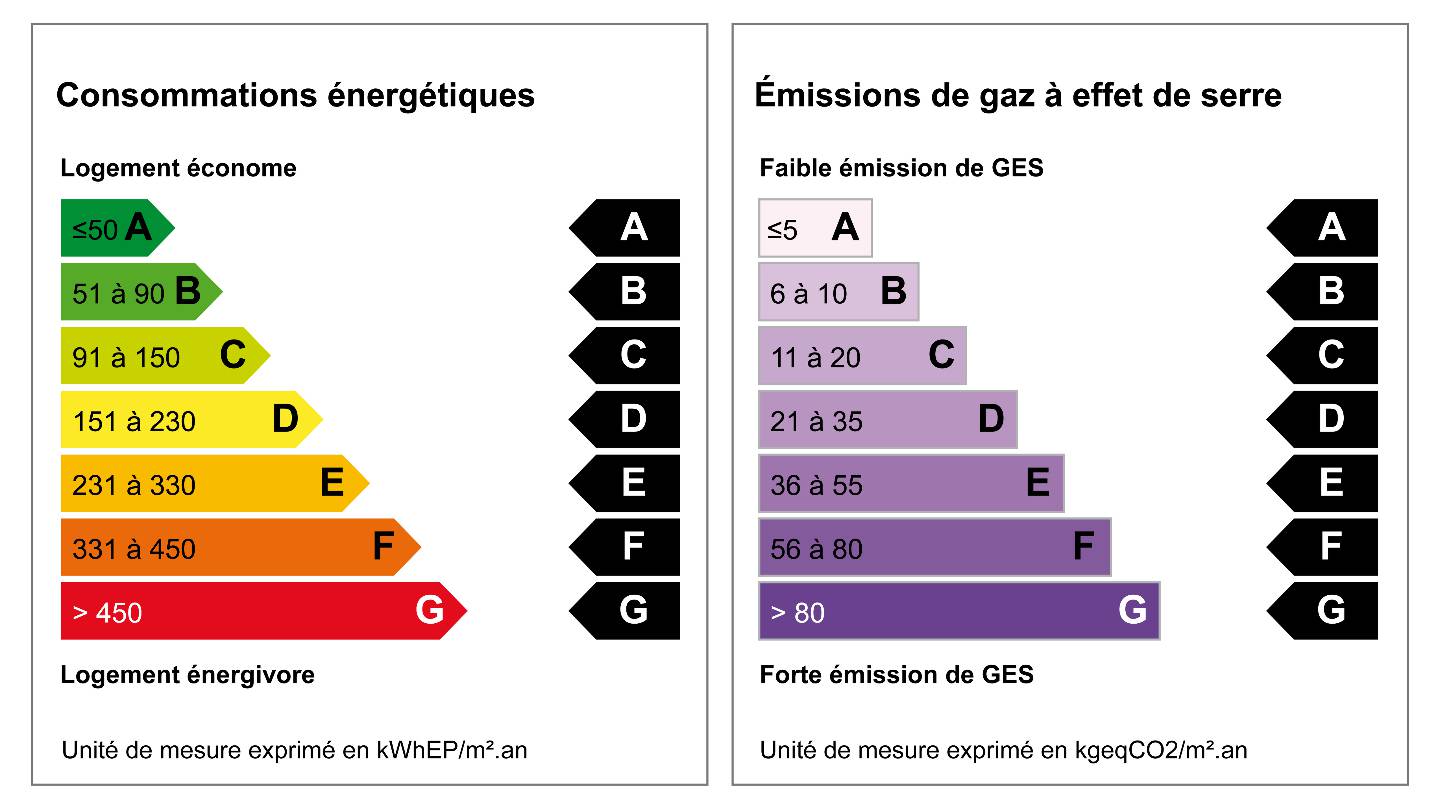

| Performance énergétique | Performance climatique |

| D | D |

| 200 kWh/m²/an | 43 kg CO₂/m²/an |

Montant estimé des dépenses annuelles d'énergie pour un usage standard (abonnement compris) :

Entre 780€ et 1120€ par an - Année de référence : 2021

Date de réalisation du DPE : 17 août 2023

Une question sur cette annonce ? N'hésitez pas à nous contacter.

Tél. 07 61 14 62 38SAS LOKIZI

SIREN 818112914 - mentions légales

Horaires :

du lundi au vendredi de 9h à 12h30 et de 14h à 17h30

Barème des honoraires de TRANSACTION

Mis à jour le 10 décembre 2024

MISSIONS LOKIZI POUR LA TRANSACTION VENTE :

- Estimation gratuite du bien (selon marché)

- Prise de mandat

- Communication de l'offre du bien : shooting professionnel, rédaction de l'annonce et diffusion sur nos différents supports de communication (site web, réseaux sociaux, mailings, et sur nos plateformes partenaires)

- Sélection des acquéreurs potentiels et organisation des visites

- Coordination avec le ou les notaires

- Revisites et relevé des compteurs (électriques / gaz / eau) avant signature de l'acte authentique

- Assistance à la signature de l'acte authentique (chez le notaire ou via signature électronique réglementaire)

TAUX DE COMMISSIONS ET HONORAIRES T.T.C. (du prix hors honoraires)

A la charge du vendeur ou de l'acquéreur suivant convention

| Prix du bien (hors honoraire) | Taux d'honoraires maximum appliqué | Honoraires TTC |

|---|---|---|

| Jusqu'à 100 000 | 11% (TTC) | Jusqu'à 11 000 euros |

| De 101 000 à 199 000 | 6% (TTC) | 6 060 11 940 euros |

| De 200 000 à 299 000 | 6% (TTC) | 12 000 17 940 euros |

| De 300 000 à 399 000 | 6% (TTC) | 18 000 23 940 euros |

| De 400 000 à 499 000 | 6% (TTC) | 24 000 29 940 euros |

| De 500 000 à 599 000 | 6% (TTC) | 30 000 35 940 euros |

| De 600 000 à 699 000 | 6% (TTC) | 36 000 41 940 euros |

| De 700 000 à 799 000 | 6% (TTC) | 42 000 47 940 euros |

| De 800 000 à 899 000 | 5% (TTC) | 40 000 44 950 euros |

| A partir de 900 000 | 4,5% (TTC) | A partir de 40 500 euros |

Bon à savoir : Si le bien acquis intervient dans le cadre d'un investissement locatif, le coût de ces honoraires est déductible / amortissable des futurs revenus de locations meublées perçus sur ce bien (valable seulement sous régime d'imposition du BIC* au réel), selon la réglementation en vigueur.

*BIC : Bénéfices Industriels & Commerciaux

SAS LOKIZI - 109 rue de la Course 33000 Bordeaux - tél : 05.56.15.07.07 www.lokizi.frSAS au capital de 3 000 euros - APE 6831Z - RCS Bordeaux 818 112 914 00010 - TVA FR 37 818 112 914 - Carte immobilière CPI 3301 2024 000 000 024

Garantie financière AIG Transaction sur immeubles et fonds de commerce : 110 000

Assurance Responsabilité Civile Professionnelle AIG n°22041941353

Télécharger

| Bien en copropriété | oui |

| Nombre de lots | 240 |

| Copropriété soumise à plan de sauvegarde articles 29-1A et 29-1 de la loi n°65.557 du 10/7/1965 et article L.615-6 du présent code. |

non |

| Charges annuelles copro | 2437 |

logement extrêmement performant

A

B

C

D

E

F

Passoire énergétique

G

Passoire énergétique

logement extrêmement peu performant

peu d'émissions de CO2

A

B

C

D

E

F

G

émissions de CO2 très importante

| Performance énergétique | Performance climatique |

| D | D |

| 200 kWh/m²/an | 43 kg CO₂/m²/an |

Montant estimé des dépenses annuelles d'énergie pour un usage standard (abonnement compris) :

Entre 780€ et 1120€ par an - Année de référence : 2021

Date de réalisation du DPE : 17 août 2023

Vous souhaitez nous contacter, remplissez le formulaire ci-dessous.

Questions fréquentes

Toutes les FAQ propriétaires

proprietaire

Le phénomène de vacance locative est une des craintes récurrentes pour un bailleur car elle sous-entend une gestion de calendrier et surtout des aléas de revenus locatifs.

Pour éviter la vacance locative dans les logements qui lui sont confiés en gestion et assurer ainsi des revenus mensuels réguliers à ses propriétaires-bailleurs, LOKIZI - La location meublée a mis en place une organisation efficace, des outils performants et une qualité d'accueil locataire particulièrement appréciés :

- pour des logements toujours conformes et confortables

- pour des locataires fiables, solvables et adaptés aux logements proposés en location longue durée

- pour une gestion opérationnelle professionnelle et réactive (en cas d'imprévu dans la location)

- pour une satisfaction client globale prioritaire.

proprietaire

Si vous souhaitez obtenir une simulation fiscale pour notamment connaître le montant de l’impôt à devoir sur vos revenus locatifs issus du meublé, n’hésitez pas à contacter nos équipes via le formulaire de simulation fiscale ou par mail à contact@lokizi.fr

Différentes informations seront notamment nécessaires pour procéder à une simulation fiscale personnalisée, tels que :

- la valeur du bien immobilier : titre de propriété + frais de notaire

- le montant des travaux réalisés

- la valeur du mobilier

- l'échéancier de remboursement de l’éventuel emprunt

- le montant mensuel des loyers bruts (avec bail mentionnant loyer et charges)

- le montant total des charges liées à l’activité de location meublée : assurance, taxe foncière et toutes charges en lien avec les locations (entretien, frais de gestion, etc)

- les dernier(s) avis d’imposition (pendant l’activité de location meublée).

Experte en fiscalité du meublé, notre équipe LOKIZI est capable à l’issue de la simulation fiscale de vous conseiller sur les meilleures options à prendre pour alléger au maximum l’imposition de vos revenus locatifs, avec notamment un arbitrage sur le régime entre micro-BIC ou BIC au réel simplifié, ou par exemple la valorisation des parts d’amortissements, etc.

proprietaire

Vous êtes propriétaire-bailleur et vous souhaitez en savoir davantage sur les modalités pour mettre fin au bail de location meublée vous liant à votre locataire (délai, formalités, conditions de congé, etc.).

Voici les questions fréquentes pour la résiliation du bail en location meublée (à usage de résidence principale du locataire).

proprietaire

Spécialisée dans la location meublée longue durée (à l'année), LOKIZI - La location meublée propose des studios, appartements et maisons très prisés des locataires en mobilité (étudiants, professionnels, familles, jeunes retraités).

Les locataires occupant les logements meublés en font leur résidence principale, s’engagent par bail de location de 12 mois renouvelable (ou 9 mois non renouvelable si étudiant) et bénéficient de la souplesse du préavis d’1 mois pour quitter leur logement à tout moment.

Un propriétaire confiant son bien à LOKIZI - La location meublée fait par conséquent le choix de proposer en location un bien dont il n’aura pas la jouissance pendant toute la durée du mandat de gestion, et peut récupérer l’usage de son bien (pour vente ou utilisation personnelle ou familiale), en le signifiant dans un délai de 3 mois minimum avant la date anniversaire du bail de location.

A la différence de la location touristique, la location meublée classique assurée par LOKIZI- La location meublée garantit au propriétaire une location rentable et sereine, sans aléas de calendrier, sans aléas de revenus locatifs, et sans aléas de respect du logement loué.

Vous hésitez entre location courte touristique et location longue durée?

Contactez-nous pour un comparatif courte durée ou longue durée pour votre location meublée (loyers, revenus & charges, fiscalité...).

proprietaire

LOKIZI - La location meublée assure une prestation de gestion « tout compris » pour décharger ses clients propriétaires de toute préoccupation de logistique, de calendrier, ou de trésorerie.

Aucune surprise pendant la location, rien de plus ne sera à débourser (sauf bien sûr le diagnostic technique préalable et les éventuels coûts de travaux).

Du shooting photo, jusqu’aux démarches administratives tout est inclus dans les honoraires de gestion LOKIZI - La Location meublée.

Quelques exemples de frais INCLUS dans les honoraires LOKIZ- La location meublée (et souvent facturés en sus par d'autres agences immobilières) :

- frais de vacation

- frais de déplacement

- participation aux Assemblées Générales de copropriété (sur demande)

- relances et éventuelles actions judiciaires pour défaut de paiement des loyers locataires

- gestion des sinistres.

Les honoraires de gestions LOKIZI- La location meublée sont de 8 à 10% selon la complexité du bien.

Pour en savoir , consultez notre page dédiée aux honoraires de gestion.

proprietaire

Vous pouvez être amené à revoir l’organisation de votre patrimoine immobilier et à réorienter vos choix pour différentes raisons (besoin de liquidités, changement de situation familiale, etc.).

L’équipe de transaction LOKIZI peut vous accompagner dans la vente / revente de votre bien, à la fois sur la partie transaction immobilière mais également, en amont, sur l’évaluation de la pertinence de la vente avec la prise en compte de l’implication fiscale (éventuelle plus-value à devoir, remboursement de TVA en cours, etc. ).

Une estimation gratuite du prix de vente de votre logement est effectuée et si celle-ci vous convient, un mandat de vente est contractualisé. Dès lors, LOKIZI prend le relais sur l’ensemble des étapes du processus de vente (diagnostic énergétique, organisation du shooting photo, rédaction d’annonce et publication sur son site et auprès des sites partenaires, visites, démarches administratives, organisation de la signature notaire…).

LOKIZI peut également intervenir pour vous aider à investir dans la location meublée en LMNP, dans le neuf ou l'ancien, en vous proposant des biens à fort potentiel locatif.

LOKIZI a développé une expertise et un savoir-faire particulièrement reconnu sur la revente de LMNP issu d'immobilier géré en résidence-services. La préalable sortie de bail commercial ainsi qu'une étude d'impact sur le remboursement de TVA en font une transaction particulièrement complexe, mais toutefois possible. Pour en savoir plus , consultez notre site dédié à la sortie de résidence services pour une revente de LMNP.

Lokizi dispose de la Carte Professionnelle Immobilière CPI3301 2024 000 000 024 pour assurer en toute conformité et sécurité la transaction de votre bien immobilier (vente, revente, acquisition).

Consultez les biens actuellement disponibles à la vente ainsi que notre grille d'honoraires de transaction.