2 pièce(s)

2 pièce(s)

Avignon (84000)

Avignon (84000)

Nous contacter

Nous contacter

Ref. : 2302-0593/T

Vente appartement 2 pièces 28m² (Avignon - gare TGV)

Avignon (84000)

Idéalement situé pour un investissement locatif LMNP rentable (disponibilité immédiate).

Avignon sud-ouest, à 350m de la gare TGV et de la zone d'activités Courtine, 5mn des écoles et instituts et 15mn de l'aéroport Avignon-Provence, appartement 2 pièces semi-meublé, situé au 4ème étage (avec ascenseur) d'une résidence sécurisée, et comprenant :

entrée avec placard-penderie, séjour avec kitchenette, chambre double couchage avec placard-penderie, et salle de bains avec WC.

Bon à savoir : chauffage électrique / climatisation/ laverie sur place dans la résidence /parking extérieur libre.

Sur place ou à proximité : commerces dont hypermarché restaurants, accès rocade, centre hospitalier, bus 10/14/21/51, gare TGV.

Vente avec option de gestion complète de location meublée classique assurée par LOKIZI avec rentabilité locative élevée). Autres lots disponibles à la vente dans cette résidence.

Les informations sur les risques auxquels ce bien est exposé sont disponibes sur le site Géorisques www.georisques.gouv.fr

Votre contact LOKIZI : Hélène Héry (ADC 3301 2024 000 003 345)

Description

- surface de 28m²

- 2 pièces

- semi-meublé

- 4ème étage

- ascenseur

- baignoire

- parking libre extérieur

- laverie sur place

- climatisation

logement extrêmement performant

A

B

C

D

E

F

Passoire énergétique

G

Passoire énergétique

logement extrêmement peu performant

peu d'émissions de CO2

A

B

C

D

E

F

G

émissions de CO2 très importante

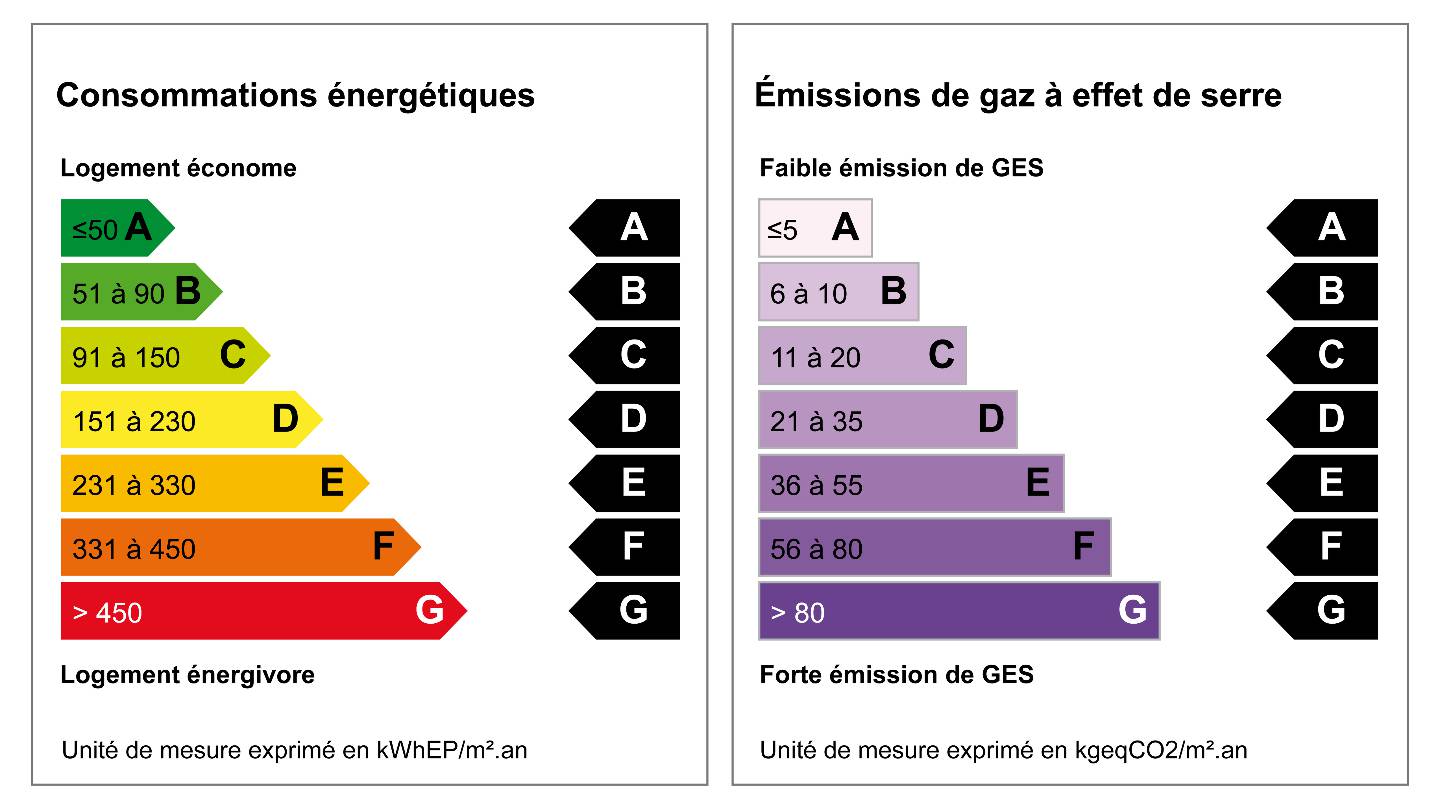

| Performance énergétique | Performance climatique |

| D | A |

| 205 kWh/m²/an | 6 kg CO₂/m²/an |

Montant estimé des dépenses annuelles d'énergie pour un usage standard (abonnement compris) :

Entre 430€ et 630€ par an - Année de référence : 2021

Date de réalisation du DPE : 17/1/2023

Entre 430€ et 630€ par an - Année de référence : 2021

Date de réalisation du DPE : 17/1/2023

Une question sur cette annonce ? N'hésitez pas à nous contacter.

Tél. 07 61 14 62 38SAS LOKIZI

SIREN 818112914 - mentions légales

Horaires :

du lundi au vendredi de 9h à 12h30 et de 14h à 17h30

Barème des honoraires de TRANSACTION

Mis à jour le 10 décembre 2024

MISSIONS LOKIZI POUR LA TRANSACTION VENTE :

- Estimation gratuite du bien (selon marché)

- Prise de mandat

- Communication de l'offre du bien : shooting professionnel, rédaction de l'annonce et diffusion sur nos différents supports de communication (site web, réseaux sociaux, mailings, et sur nos plateformes partenaires)

- Sélection des acquéreurs potentiels et organisation des visites

- Coordination avec le ou les notaires

- Revisites et relevé des compteurs (électriques / gaz / eau) avant signature de l'acte authentique

- Assistance à la signature de l'acte authentique (chez le notaire ou via signature électronique réglementaire)

TAUX DE COMMISSIONS ET HONORAIRES T.T.C. (du prix hors honoraires)

A la charge du vendeur ou de l'acquéreur suivant convention

| Prix du bien (hors honoraire) | Taux d'honoraires maximum appliqué | Honoraires TTC |

|---|---|---|

| Jusqu'à 100 000 | 11% (TTC) | Jusqu'à 11 000 euros |

| De 101 000 à 199 000 | 6% (TTC) | 6 060 11 940 euros |

| De 200 000 à 299 000 | 6% (TTC) | 12 000 17 940 euros |

| De 300 000 à 399 000 | 6% (TTC) | 18 000 23 940 euros |

| De 400 000 à 499 000 | 6% (TTC) | 24 000 29 940 euros |

| De 500 000 à 599 000 | 6% (TTC) | 30 000 35 940 euros |

| De 600 000 à 699 000 | 6% (TTC) | 36 000 41 940 euros |

| De 700 000 à 799 000 | 6% (TTC) | 42 000 47 940 euros |

| De 800 000 à 899 000 | 5% (TTC) | 40 000 44 950 euros |

| A partir de 900 000 | 4,5% (TTC) | A partir de 40 500 euros |

Bon à savoir : Si le bien acquis intervient dans le cadre d'un investissement locatif, le coût de ces honoraires est déductible / amortissable des futurs revenus de locations meublées perçus sur ce bien (valable seulement sous régime d'imposition du BIC* au réel), selon la réglementation en vigueur.

*BIC : Bénéfices Industriels & Commerciaux

SAS LOKIZI - 109 rue de la Course 33000 Bordeaux - tél : 05.56.15.07.07 www.lokizi.frSAS au capital de 3 000 euros - APE 6831Z - RCS Bordeaux 818 112 914 00010 - TVA FR 37 818 112 914 - Carte immobilière CPI 3301 2024 000 000 024

Garantie financière AIG Transaction sur immeubles et fonds de commerce : 110 000

Assurance Responsabilité Civile Professionnelle AIG n°22041941353

Télécharger

| Bien en copropriété | à préciser |

| Nombre de lots | à préciser |

| Copropriété soumise à plan de sauvegarde articles 29-1A et 29-1 de la loi n°65.557 du 10/7/1965 et article L.615-6 du présent code. |

à préciser |

| Charges annuelles copro | à préciser |

logement extrêmement performant

A

B

C

D

E

F

Passoire énergétique

G

Passoire énergétique

logement extrêmement peu performant

peu d'émissions de CO2

A

B

C

D

E

F

G

émissions de CO2 très importante

| Performance énergétique | Performance climatique |

| D | A |

| 205 kWh/m²/an | 6 kg CO₂/m²/an |

Montant estimé des dépenses annuelles d'énergie pour un usage standard (abonnement compris) :

Entre 430€ et 630€ par an - Année de référence : 2021

Date de réalisation du DPE : 17/1/2023

Entre 430€ et 630€ par an - Année de référence : 2021

Date de réalisation du DPE : 17/1/2023

Vous souhaitez nous contacter, remplissez le formulaire ci-dessous.

Questions fréquentes

Toutes les FAQ propriétaires

proprietaire

Afin d’être proposé en location meublée longue durée, un logement doit respecter la liste des équipements obligatoires prévu par la loi Alur (décret du 31 juillet 2015 (n°2015-981). Cette loi définit la liste de mobilier minimum à prévoir dans tout logement meublé (proposé en location meublée d'habitation à usage de résidence principale du locataire) pour que le locataire puisse s’y installer immédiatement avec ses seuls effets personnels.

Un logement meublé est défini comme « un logement décent équipé d’un mobilier en nombre et en qualité suffisants pour permettre au locataire d’y dormir, manger et vivre convenablement au regard des exigences de la vie courante » (art. 25-4 de la loi de 1989).

Voici la liste des équipements obligatoires pour un logement loué en meublé à usage de résidence principale du locataire :

- Literie comprenant couette ou couverture

- Dispositif d'occultation des fenêtres dans les pièces destinées à être utilisées comme chambre à coucher (exemple : volets, rideaux, stores)

- Plaques de cuisson

- Four classique ou four à micro-ondes

- Réfrigérateur et congélateur ou, au minimum, un réfrigérateur doté d'un compartiment permettant de disposer d'une température inférieure ou égale à - 6 °C

- Vaisselle nécessaire à la prise des repas (en nombre suffisant pour les occupants)

- Ustensiles de cuisine (casseroles, …)

- Table et sièges

- Étagères de rangement

- Luminaires

- Matériel d'entretien ménager adapté aux caractéristiques du logement (par exemple : aspirateur si moquette, balai et serpillère si carrelage).

En cas de non-respect de cette liste de mobilier minimum obligatoire, le logement (considéré comme partiellement ou non meublé) peut être requalifié en logement vide (non soumis à la règlementation de la location meublée) et les revenus issus de la location sont imposés dans la catégorie des revenus fonciers (donc pas dans la catégorie des BIC, plus favorable).

Cette liste est non exhaustive et peut être complétée par des éléments de décoration (tapis, coussins, cadres..), de rangements ou de confort selon la superficie du logement (exemples : téléviseur, lave-vaisselle, lave-linge…). Ces équipements complémentaires pourront aider à louer plus vite, à améliorer le confort des locataires, et donc à limiter les rotations dans le logement.

L’inventaire exhaustif et détaillé du mobilier doit être joint au bail de location et sert de base d’information pour l’état des lieux d’entrée.

proprietaire

Une fois contractualisés les mandats de mise en location et de gestion, nos équipes se chargent de la recherche du (des) locataire(s) adaptés à votre bien. A cette étape notre objectif est de trouver le(s) locataire(s) le(s) plus « fiable » (capable de régler tous les mois son loyer et de respecter votre logement), et ce dans les meilleurs délais possible (pour éviter la vacance locative).

Lokizi gère pour le propriétaire-bailleur l’intégralité de la mise en location, depuis la création de l’annonce immobilière jusqu’à l’installation du locataire :

- Annonce : réalisation de photos / vidéos par un photographe professionnel partenaire, création / diffusion de l’annonce sur notre site web et auprès de nos partenaires (plateformes immobilières, agences de relocation, entreprises,..)

- Informations et visites assurées par notre équipe de chargé(e) de location (avec possibilité de visite virtuelle commentée)

- Dossier de candidature en ligne : collecte des pièces justificatives, sélection des candidats par notre équipe de location et validation en accord avec le client propriétaire

- bail de location rédigé par nos chargés de location avec signature en ligne

- Installation du locataire / état des lieux d’entrée / remise des clés, assurée par notre chargé(e) de location.

Etudiants, professionnels en mobilité, familles ou jeunes retraités sont les locataires adeptes de logements meublés en longue durée.

proprietaire

Vous pouvez être amené à revoir l’organisation de votre patrimoine immobilier et à réorienter vos choix pour différentes raisons (besoin de liquidités, changement de situation familiale, etc.).

L’équipe de transaction LOKIZI peut vous accompagner dans la vente / revente de votre bien, à la fois sur la partie transaction immobilière mais également, en amont, sur l’évaluation de la pertinence de la vente avec la prise en compte de l’implication fiscale (éventuelle plus-value à devoir, remboursement de TVA en cours, etc. ).

Une estimation gratuite du prix de vente de votre logement est effectuée et si celle-ci vous convient, un mandat de vente est contractualisé. Dès lors, LOKIZI prend le relais sur l’ensemble des étapes du processus de vente (diagnostic énergétique, organisation du shooting photo, rédaction d’annonce et publication sur son site et auprès des sites partenaires, visites, démarches administratives, organisation de la signature notaire…).

LOKIZI peut également intervenir pour vous aider à investir dans la location meublée, dans le neuf ou l'ancien, en vous proposant des biens à fort potentiel locatif.

Lokizi dispose de la Carte Professionnelle Immobilière CPI3301 2024 000 000 024 pour assurer en toute conformité et sécurité la transaction de votre bien immobilier (vente, revente, acquisition).

proprietaire

Propriétaires soulagés de n’avoir rien à gérer pour leur location meublée ou locataires ravis de s’installer rapidement dans leur nouveau logement…Découvrez ici quelques témoignages clients qui décrivent rapidement en quoi LOKIZI leur a donné satisfaction.

Si vous hésitez encore à faire confiance à Lokizi, ces avis achèveront peut-être de vous séduire !

proprietaire

LOKIZI accorde une attention particulière sur la solvabilité de ses candidats à la location. Selon le profil du candidat preneur de bail (étudiant, professionnel, retraité, ...) différentes pièces justificatives sont exigées pour candidater sur un bien meublé proposé par LOKIZI. Ces pièces sont ensuite étudiées pour évaluer les meilleures conditions possibles de règlement de loyer à venir. Selon la situation, un ou plusieurs garants (personnes physiques) peuvent être demandés pour assurer les bonnes conditions de règlement du loyer. Pour compléter son niveau de garantie sur les loyers impayés, Lokizi peut ponctuellement proposer une offre partenaire (exemple : Garantme).

Pour chaque bien mis en location, l’équipe Lokizi sélectionne le candidat locataire offrant les meilleures garanties de longévité dans l’occupation du logement ainsi que les meilleures garanties de solvabilité.

Un dépôt de garantie (correspondant à 2 mois de loyers) est également demandé à chaque locataire à la signature du bail de location. Ce dépôt de garantie peut être partiellement ou totalement utilisé pour combler un éventuel impayé de loyer (utilisable en fin de bail).

L’équipe de gestion locative de Lokizi assure (avec succès) les éventuelles relances en cas de loyer impayé. Grâce à son organisation, ses outils et ses moyens de gestion mis en place, Lokizi bénéficie d’un taux de loyer impayé de 0% !

proprietaire

Pour proposer un logement à la location meublée (à usage de résidence principale du locataire), tout propriétaire-bailleur est tenu de mettre à disposition du locataire un logement décent et dûment meublé en respect de la loi Alur, à l'installation du locataire et pendant toute la durée de mise en location.

Dès lors qu’un mandat de location et qu'un mandat de gestion sont contractés, Lokizi est en charge, pour le compte du propriétaire, de gérer la mise en location (photos, annonce, visites, recherche du locataire, état des lieux), les aspects administratifs (bail, appel et reversement loyers, etc. ) ainsi que la maintenance du bien confié (éventuels travaux, mise à jour de mobilier, etc. ). LOKIZI est donc mandaté par son client propriétaire-bailleur pour le bon respect de ses obligations vis-à-vis des locataires (conformément aux conditions prévues dans le mandat).

De son coté le propriétaire-bailleur déléguant la totale gestion de son bien est tenu de respecter le cadre légal de la location meublée, notamment le préavis de 3 mois (avant renouvellement de bail) pour mettre fin au bail de location (pour usage personnel, revente, etc. ).