1 pièce(s)

1 pièce(s)

Avignon (84000)

Avignon (84000)

Nous contacter

Nous contacter

Ref. : 2311-0744/T

Vente studio meublé 22m² (Avignon - gare TGV)

Avignon (84000)

Avignon sud, proche gare TGV, à 5mn des écoles et instituts et 15mn de l'aéroport. Idéal pour investissement immobilier locatif en LMNP, studio de 22,7m² entièrement meublé, situé au 2ème étage (avec ascenseur) d'une résidence sécurisée de 5 étages, et comprenant :

- entrée

- pièce à vivre avec kitchenette, canapé convertible "rapido" (avec rangement intégré), table haute avec tabourets, TV murale, bureau et placard-penderie

- salle d'eau (avec douche et WC).

Bon à savoir : pas de vis-à-vis / chauffage électrique / climatisation/ laverie sur place dans la résidence.

Sur place ou à proximité : commerces dont hypermarché restaurants, accès rocade, centre hospitalier, bus 10/14/21/51, gare TGV.

Vente avec possibilité de gestion complète par notre société LOKIZI, spécialiste de la location meublée longue durée, vous proposant une rentabilité élevée. Autres studios disponibles dans cette résidence. Studio immédiatement disponible. Mobilier entièrement neuf (2023).

Les informations sur les risques auxquels ce bien est exposé sont disponibles sur le site Géorisques : www.georisques.gouv.fr

Votre contact LOKIZI : Hélène Héry (ADC 3301 2024 000 003 345)

Description

- surface de 22m²

- studio

- 2ème étage

- vue dégagée

- ascenseur

- douche

- laverie sur place

- climatisation

logement extrêmement performant

A

B

C

D

E

F

Passoire énergétique

G

Passoire énergétique

logement extrêmement peu performant

peu d'émissions de CO2

A

B

C

D

E

F

G

émissions de CO2 très importante

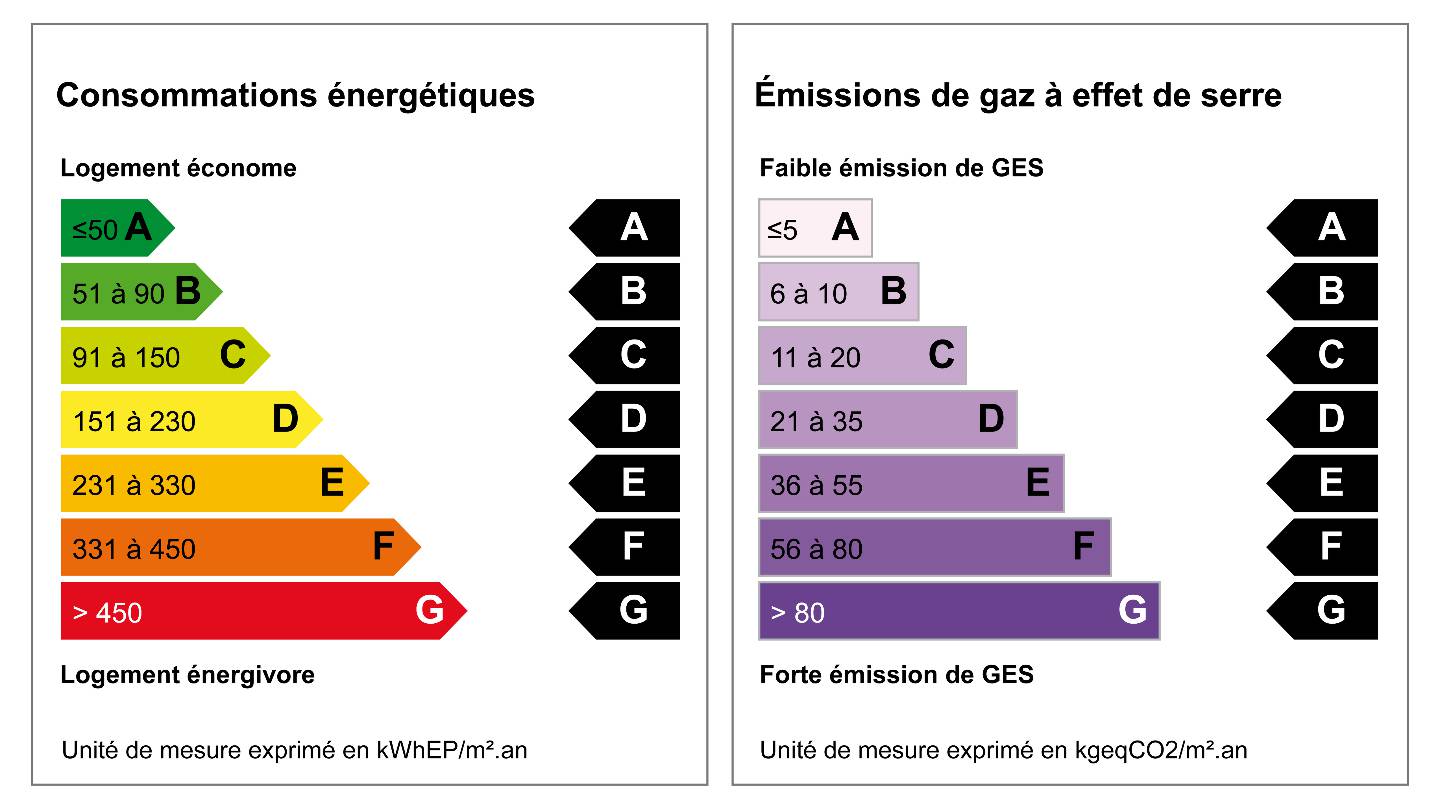

| Performance énergétique | Performance climatique |

| D | B |

| 248 kWh/m²/an | 7 kg CO₂/m²/an |

Montant estimé des dépenses annuelles d'énergie pour un usage standard (abonnement compris) :

Entre 410 € et 620 € par an - Année de référence : 2021

Date de réalisation du DPE : 15/2/2023

Entre 410 € et 620 € par an - Année de référence : 2021

Date de réalisation du DPE : 15/2/2023

Une question sur cette annonce ? N'hésitez pas à nous contacter.

Tél. 07 61 14 62 38SAS LOKIZI

SIREN 818112914 - mentions légales

Horaires :

du lundi au vendredi de 9h à 12h30 et de 14h à 17h30

Barème des honoraires de TRANSACTION

Mis à jour le 10 décembre 2024

MISSIONS LOKIZI POUR LA TRANSACTION VENTE :

- Estimation gratuite du bien (selon marché)

- Prise de mandat

- Communication de l'offre du bien : shooting professionnel, rédaction de l'annonce et diffusion sur nos différents supports de communication (site web, réseaux sociaux, mailings, et sur nos plateformes partenaires)

- Sélection des acquéreurs potentiels et organisation des visites

- Coordination avec le ou les notaires

- Revisites et relevé des compteurs (électriques / gaz / eau) avant signature de l'acte authentique

- Assistance à la signature de l'acte authentique (chez le notaire ou via signature électronique réglementaire)

TAUX DE COMMISSIONS ET HONORAIRES T.T.C. (du prix hors honoraires)

A la charge du vendeur ou de l'acquéreur suivant convention

| Prix du bien (hors honoraire) | Taux d'honoraires maximum appliqué | Honoraires TTC |

|---|---|---|

| Jusqu'à 100 000 | 11% (TTC) | Jusqu'à 11 000 euros |

| De 101 000 à 199 000 | 6% (TTC) | 6 060 11 940 euros |

| De 200 000 à 299 000 | 6% (TTC) | 12 000 17 940 euros |

| De 300 000 à 399 000 | 6% (TTC) | 18 000 23 940 euros |

| De 400 000 à 499 000 | 6% (TTC) | 24 000 29 940 euros |

| De 500 000 à 599 000 | 6% (TTC) | 30 000 35 940 euros |

| De 600 000 à 699 000 | 6% (TTC) | 36 000 41 940 euros |

| De 700 000 à 799 000 | 6% (TTC) | 42 000 47 940 euros |

| De 800 000 à 899 000 | 5% (TTC) | 40 000 44 950 euros |

| A partir de 900 000 | 4,5% (TTC) | A partir de 40 500 euros |

Bon à savoir : Si le bien acquis intervient dans le cadre d'un investissement locatif, le coût de ces honoraires est déductible / amortissable des futurs revenus de locations meublées perçus sur ce bien (valable seulement sous régime d'imposition du BIC* au réel), selon la réglementation en vigueur.

*BIC : Bénéfices Industriels & Commerciaux

SAS LOKIZI - 109 rue de la Course 33000 Bordeaux - tél : 05.56.15.07.07 www.lokizi.frSAS au capital de 3 000 euros - APE 6831Z - RCS Bordeaux 818 112 914 00010 - TVA FR 37 818 112 914 - Carte immobilière CPI 3301 2024 000 000 024

Garantie financière AIG Transaction sur immeubles et fonds de commerce : 110 000

Assurance Responsabilité Civile Professionnelle AIG n°22041941353

Télécharger

| Bien en copropriété | oui |

| Nombre de lots | 248 |

| Copropriété soumise à plan de sauvegarde articles 29-1A et 29-1 de la loi n°65.557 du 10/7/1965 et article L.615-6 du présent code. |

non |

| Charges annuelles copro | 700 |

logement extrêmement performant

A

B

C

D

E

F

Passoire énergétique

G

Passoire énergétique

logement extrêmement peu performant

peu d'émissions de CO2

A

B

C

D

E

F

G

émissions de CO2 très importante

| Performance énergétique | Performance climatique |

| D | B |

| 248 kWh/m²/an | 7 kg CO₂/m²/an |

Montant estimé des dépenses annuelles d'énergie pour un usage standard (abonnement compris) :

Entre 410 € et 620 € par an - Année de référence : 2021

Date de réalisation du DPE : 15/2/2023

Entre 410 € et 620 € par an - Année de référence : 2021

Date de réalisation du DPE : 15/2/2023

Vous souhaitez nous contacter, remplissez le formulaire ci-dessous.

Questions fréquentes

Toutes les FAQ propriétaires

proprietaire

L’équipe LOKIZI- La location meublée gère globalement en direct les biens confiés par ses clients propriétaires-bailleurs, depuis l’annonce du bien jusqu’à l’état des lieux de sortie du locataire.

A chaque étape de votre projet de location, un interlocuteur dédié peut être contacté :

- conseil commercial pour la mise en location meublée, simulation de loyer : Alice Baillet (a.baillet@lokizi.fr)

- ameublement : Mélissa Monerat (05.56.15.83.43 ou m.monerat@lokizi.fr)

- mise en location, organisation des visites, états des lieux : Mathilde Sevilla et votre chargé(e) de location Lokizi (selon secteur géographique). Pour toute demande : location@lokizi.fr.

- gestion locative : Béatrice Delos (gestion@lokizi.fr / 05.56.15.53.46) ou Mahdi Djebarri (01.40.40.37.00) selon la localisation de votre bien

- loyers (règlement et reversement) : Audrey Albin (a.albin@lokizi.fr / 05.56.15.53.44)

- traitement fiscal des revenus locatifs, simulation fiscale : Martine Gira (m.gira@lokizi.fr ou 01.40.40.37.00)

- vente / revente LMNP : Jean de Balincourt (05.56.15.83.47 ou j.debalincourt@lokizi.fr).

Vos interlocuteurs LOKIZI - La location meublée sont joignables du lundi au vendredi, de 9h à 12h30 et de 14h à 17h30.

proprietaire

Le dégât des eaux ou la détérioration de mobilier sont les principaux risques de sinistre redoutés en location meublée. Vous êtes propriétaire et vous vous interrogez sur la façon dont LOKIZI-La location meublée gère ce genre de risque...et sur ce qui est mis en place pour éviter d'y être confronté ?

Notre équipe de gestion met tout en oeuvre pour garantir l'état irréprochable des logements meublés qui lui sont confiés à la location. Voici comment est géré un éventuel dégât des eaux ou sinistre en cours de location.

proprietaire

Vous êtes propriétaire d'un logement meublé que vous n'occupez pas et que vous proposez en location meublée classique, et vous vous demandez qui paie l'assurance habitation, et surtout quelles sont les garanties possibles sur les risques de location (sinistres, dégâts, etc.) ?

Voici un éclairage sur l'assurance habitation en location meublée.

proprietaire

Spécialisée dans la location meublée longue durée (à l'année), LOKIZI - La location meublée propose des studios, appartements et maisons très prisés des locataires en mobilité (étudiants, professionnels, familles, jeunes retraités).

Les locataires occupant les logements meublés en font leur résidence principale, s’engagent par bail de location de 12 mois renouvelable (ou 9 mois non renouvelable si étudiant) et bénéficient de la souplesse du préavis d’1 mois pour quitter leur logement à tout moment.

Un propriétaire confiant son bien à LOKIZI - La location meublée fait par conséquent le choix de proposer en location un bien dont il n’aura pas la jouissance pendant toute la durée du mandat de gestion, et peut récupérer l’usage de son bien (pour vente ou utilisation personnelle ou familiale), en le signifiant dans un délai de 3 mois minimum avant la date anniversaire du bail de location.

A la différence de la location touristique, la location meublée classique assurée par LOKIZI- La location meublée garantit au propriétaire une location rentable et sereine, sans aléas de calendrier, sans aléas de revenus locatifs, et sans aléas de respect du logement loué.

Vous hésitez entre location courte touristique et location longue durée?

Contactez-nous pour un comparatif courte durée ou longue durée pour votre location meublée (loyers, revenus & charges, fiscalité...).

proprietaire

LOKIZI- La location meublée peut intervenir sur tout ou partie de la gestion d'une location meublée :

- mise en location du bien

- gestion locative du bien

- fiscalité des revenus locatifs de la location meublée (conseil, comptabilité)

- prestation annexe : équipement mobilier du logement.

Pour confier la gestion locative de son logement meublé, la démarche est simple : il suffit de prendre contact avec notre service commercial LOKIZI- La location meublée qui, après échanges, établit une simulation de loyer sur les critères propres à la typologie du bien, à ses équipements et à sa localisation. A cette étape, si besoin, une proposition d'ameublement sur-mesure peut également être jointe.

Après accord sur la proposition de loyer et de prestation de gestion, un mandat de mise en location et un mandat de gestion sont contractualisés et LOKIZI- La location meublée prend le relai sur la gestion locative intégrale du bien.

NB : la mise en location et la gestion locative sont indissociables chez LOKIZI - La location meublée.

Pour la gestion comptable et fiscale des revenus locatifs (indépendante de la gestion locative), une proposition de services sur-mesure est également établie (sur demande) en fonction de la complexité du sujet (éventuelle création de société, éventuelle conversion juridique du bien, antériorité de comptabilité, nombre de bilans à gérer, etc.). Le cabinet d'expertise comptable spécialisé dans le meublé LMNP / LMP créé en partenariat avec LOKIZI prend ensuite le relai pour le déploiement de toutes les actions comptables nécessaires (bilan, liasses fiscales, etc. ).

Tout propriétaire-bailleur peut ainsi confier en toute sérénité l'intégralité de la gestion de sa location meublée à LOKIZI - La location meublée.

Contactez-nous pour une simulation de loyer et/ou une simulation de fiscalité pour votre bien.

proprietaire

Propriétaires soulagés de n’avoir rien à gérer pour leur location meublée ou locataires ravis de s’installer rapidement dans leur nouveau logement…Découvrez ici quelques témoignages clients qui décrivent rapidement en quoi LOKIZI leur a donné satisfaction.

Si vous hésitez encore à faire confiance à Lokizi, ces avis achèveront peut-être de vous séduire !