1 pièce(s)

1 pièce(s)

Avignon (84000)

Avignon (84000)

Nous contacter

Nous contacter

Découvrez nos autres locations meublées

Disponibles en longue durée

Avignon sud-ouest, à 350m de la gare TGV et de la zone d'activités Courtine, 5mn des écoles et instituts et 15mn de l'aéroport Avignon-Provence, studio de 22m² entièrement meublé, situé au 3ème étage (avec ascenseur) d'une résidence sécurisée, et comprenant :

- entrée avec placard-penderie

- pièce à vivre avec kitchenette, canapé convertible "rapido" (avec rangement intégré), table haute avec tabourets, TV murale, bureau et placard-penderie

- salle d'eau (avec douche et WC).

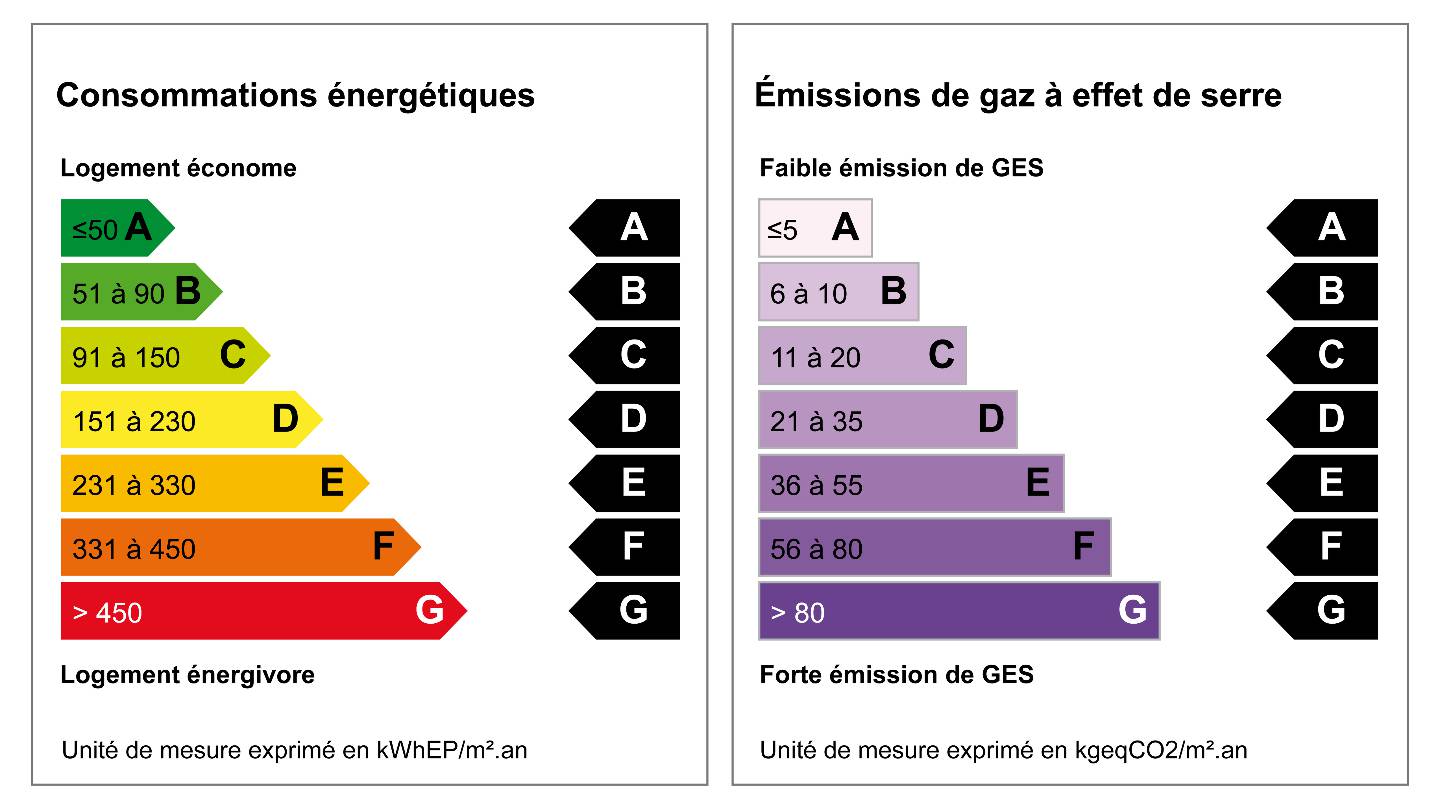

Bon à savoir : chauffage électrique / climatisation/ laverie sur place dans la résidence / DPE avec indice C – 186 kWh/m²/an.

Sur place ou à proximité : commerces dont hypermarché restaurants, accès rocade, centre hospitalier, bus 10/14/21/51, gare TGV.

Idéalement situé pour un investissement locatif LMNP rentable (disponibilité immédiate, bail commercial résilié en février 2023).

Les informations sur les risques auxquels ce bien est exposé sont disponibles sur le site Géorisques : www.georisques.gouv.fr

Votre contact LOKIZI : Hélène Héry (ADC 3301 2024 000 003 345)

| Performance énergétique | Performance climatique |

| C | A |

| 186 kWh/m²/an | 5 kg CO₂/m²/an |

Une question sur cette annonce ? N'hésitez pas à nous contacter.

Tél. 07 61 14 62 38

Horaires :

du lundi au vendredi de 9h à 12h30 et de 14h à 17h30

Barème des honoraires de TRANSACTION

MISSIONS LOKIZI POUR LA TRANSACTION VENTE :

TAUX DE COMMISSIONS ET HONORAIRES T.T.C. (du prix hors honoraires)

A la charge du vendeur ou de l'acquéreur suivant convention

| Prix du bien (hors honoraire) | Taux d'honoraires maximum appliqué | Honoraires TTC |

|---|---|---|

| Jusqu'à 100 000 | 11% (TTC) | Jusqu'à 11 000 euros |

| De 101 000 à 199 000 | 6% (TTC) | 6 060 11 940 euros |

| De 200 000 à 299 000 | 6% (TTC) | 12 000 17 940 euros |

| De 300 000 à 399 000 | 6% (TTC) | 18 000 23 940 euros |

| De 400 000 à 499 000 | 6% (TTC) | 24 000 29 940 euros |

| De 500 000 à 599 000 | 6% (TTC) | 30 000 35 940 euros |

| De 600 000 à 699 000 | 6% (TTC) | 36 000 41 940 euros |

| De 700 000 à 799 000 | 6% (TTC) | 42 000 47 940 euros |

| De 800 000 à 899 000 | 5% (TTC) | 40 000 44 950 euros |

| A partir de 900 000 | 4,5% (TTC) | A partir de 40 500 euros |

Bon à savoir : Si le bien acquis intervient dans le cadre d'un investissement locatif, le coût de ces honoraires est déductible / amortissable des futurs revenus de locations meublées perçus sur ce bien (valable seulement sous régime d'imposition du BIC* au réel), selon la réglementation en vigueur.

*BIC : Bénéfices Industriels & Commerciaux

SAS LOKIZI - 109 rue de la Course 33000 Bordeaux - tél : 05.56.15.07.07 www.lokizi.fr| Bien en copropriété | OUI |

| Nombre de lots | 248 |

| Copropriété soumise à plan de sauvegarde articles 29-1A et 29-1 de la loi n°65.557 du 10/7/1965 et article L.615-6 du présent code. |

NON |

| Charges annuelles copro | 615 |

| Performance énergétique | Performance climatique |

| C | A |

| 186 kWh/m²/an | 5 kg CO₂/m²/an |

Vous souhaitez nous contacter, remplissez le formulaire ci-dessous.

Une fois contractualisés les mandats de mise en location et de gestion, nos équipes se chargent de la recherche du (des) locataire(s) adaptés à votre bien. A cette étape notre objectif est de trouver le(s) locataire(s) le(s) plus « fiable » (capable de régler tous les mois son loyer et de respecter votre logement), et ce dans les meilleurs délais possible (pour éviter la vacance locative).

Lokizi gère pour le propriétaire-bailleur l’intégralité de la mise en location, depuis la création de l’annonce immobilière jusqu’à l’installation du locataire :

Etudiants, professionnels en mobilité, familles ou jeunes retraités sont les locataires adeptes de logements meublés en longue durée.

Pour vous soulager dans le lancement de votre location meublée, Lokizi - La location meublée peut prendre en charge l'ameublement et l'équipement de votre logement, en respect de la liste de mobilier minimum obligatoire définie par la loi Alur, de vos goûts, des contraintes du logement, des besoins habituels des locataires, et bien sûr de votre budget.

Notre Chef de projet ameublement / équipement, intervient en tant que maître d'oeuvre à toutes les étapes et peut ainsi assurer (en accord avec vous) :Pour vous donner un repère, le budget global pour équiper et meubler un studio avec LOKIZI - La location meublée est d'environ 5 000€, tout compris (gestion, équipements et meubles, livraison, installation).

Nos honoraires de maîtrise d'oeuvre varie selon l'ampleur du projet d'ameublement(avec ou sans travaux) et selon la typologie du bien.

Voir notre grille d'honoraires pour la prestation ameublement

Pour en savoir plus et découvrir quelques exemples de réalisation, consultez notre contenu sur la prestation d'ameublement / équipement assurée par notre équipe LOKIZI - La location meublée.

Pour une étude sur-mesure de votre projet, contactez-nous !

Si vous souhaitez obtenir une simulation fiscale pour notamment connaître le montant de l’impôt à devoir sur vos revenus locatifs issus du meublé, n’hésitez pas à contacter nos équipes via le formulaire de simulation fiscale ou par mail à contact@lokizi.fr

Différentes informations seront notamment nécessaires pour procéder à une simulation fiscale personnalisée, tels que :

Experte en fiscalité du meublé, notre équipe LOKIZI est capable à l’issue de la simulation fiscale de vous conseiller sur les meilleures options à prendre pour alléger au maximum l’imposition de vos revenus locatifs, avec notamment un arbitrage sur le régime entre micro-BIC ou BIC au réel simplifié, ou par exemple la valorisation des parts d’amortissements, etc.

Les revenus issus de la location meublée doivent être déclarés dans la catégorie des BIC (Bénéfices Industriels & Commerciaux), soit sous le régime fiscal du micro-BIC, soit sous le régime fiscal du BIC au réel simplifié.

Le niveau d'impôt à devoir sur les revenus locatifs perçus en location meublée dépend du régime fiscal BIC choisi (généralement au moment de la déclaration de début d'activité).

Pour un même montant de revenus, l'imposition finale peut varier très largement, donc il convient de faire des simulations fiscales sur le régime BIC le plus favorable à votre situation

Voici quelques précisions sur les 2 régimes fiscaux de la location meublée longue durée :

Régime de micro-BIC

Régime de BIC réel simplifié

Selon le régime fiscal choisi, l’impôt à devoir sur les revenus de la location meublée peut être plus ou moins important.

Bon à savoir : en location meublée il est tout à fait possible de ne payer aucun impôt (oui 0€ d’impôt !), à conditions d’opter pour le régime du BIC au réel et de pouvoir déduire une part importante de charges et d’amortissements de ses recettes.

LOKIZI - La location meublée conseille les propriétaires-bailleurs dans le choix du régime fiscal le plus adapté à leur situation et intervient ensuite dans l'accompagnement comptable de la location meublée (nécessaire avec le régime du BIC au réel).

Propriétaires soulagés de n’avoir rien à gérer pour leur location meublée ou locataires ravis de s’installer rapidement dans leur nouveau logement…Découvrez ici quelques témoignages clients qui décrivent rapidement en quoi LOKIZI leur a donné satisfaction.

Si vous hésitez encore à faire confiance à Lokizi, ces avis achèveront peut-être de vous séduire !

LOKIZI- La location meublée peut intervenir sur tout ou partie de la gestion d'une location meublée :

Pour confier la gestion locative de son logement meublé, la démarche est simple : il suffit de prendre contact avec notre service commercial LOKIZI- La location meublée qui, après échanges, établit une simulation de loyer sur les critères propres à la typologie du bien, à ses équipements et à sa localisation. A cette étape, si besoin, une proposition d'ameublement sur-mesure peut également être jointe.

Après accord sur la proposition de loyer et de prestation de gestion, un mandat de mise en location et un mandat de gestion sont contractualisés et LOKIZI- La location meublée prend le relai sur la gestion locative intégrale du bien.

NB : la mise en location et la gestion locative sont indissociables chez LOKIZI - La location meublée.

Pour la gestion comptable et fiscale des revenus locatifs (indépendante de la gestion locative), une proposition de services sur-mesure est également établie (sur demande) en fonction de la complexité du sujet (éventuelle création de société, éventuelle conversion juridique du bien, antériorité de comptabilité, nombre de bilans à gérer, etc.). Le cabinet d'expertise comptable spécialisé dans le meublé LMNP / LMP créé en partenariat avec LOKIZI prend ensuite le relai pour le déploiement de toutes les actions comptables nécessaires (bilan, liasses fiscales, etc. ).

Tout propriétaire-bailleur peut ainsi confier en toute sérénité l'intégralité de la gestion de sa location meublée à LOKIZI - La location meublée.

Contactez-nous pour une simulation de loyer et/ou une simulation de fiscalité pour votre bien.

Disponibles en longue durée

Nos locations meublées : Poitiers (86000)

Location studio meublé de presque 20m² avec piscine (Poitiers)

Loyer : 486,00 € (charges comprises)

Nos locations meublées : Paris-15 (75015)

Location appartement meublé 2 pièces 42m² (Paris 15)

Loyer : 1 601,00 € (charges comprises)

Nos locations meublées : Bordeaux (33100)

Location chambre meublée 23m² coliving (Bordeaux Bastide)

Loyer : 620,00 € (charges comprises)

Nos locations meublées : Lyon (69008)

Location chambre meublée 18m² dans coliving T5 (Lyon 8)

Loyer : 495,00 € (charges comprises)

Nos locations meublées : Bordeaux (33300)

Location maison meublée T5 de 157m² (Bordeaux - Chartrons)

Loyer : 2 850,00 € (charges comprises)

Nos locations meublées : Bry-sur-Marne (94360)

Location appartement meublé 3 pièces 57m² (Paris est - Bry s/ Marne)

Loyer : 1 412,00 € (charges comprises)

Nos locations meublées : Longjumeau-91 (91160)

Location studio meublé 25m² (Longjumeau - Paris sud)

Loyer : 798,00 € (charges comprises)

Nos locations meublées : Talence (33400)

Location chambre meublée 20m² coliving (Talence - Bordeaux sud)

Loyer : 590,00 € (charges comprises)

199

4,3/5

199

4,3/5